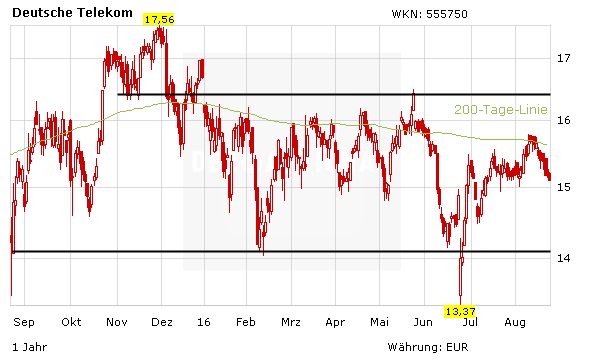

Der Seitwärtstrend der T-Aktie geht weiter. Seit über einem Jahr pendeln die Papiere der Deutschen Telekom bis auf kurze Ausreißer in einem Korridor zwischen 14,20 und 16,50 Euro. Der aggressive Preiskampf im deutschen Mobilfunkmarkt macht dem Konzern zu schaffen. JPMorgan-Analyst Akhil Dattani hat seine Schätzungen deshalb gekürzt.

Für das aktuelle und das kommende Jahr erwartet der Experte beim Gewinn je Aktie nun 5,8 beziehungsweise 22,8 Prozent weniger. Das Kursziel senkte er von 17,10 auf 16,20 Euro. Die Einstufung lautet nach wie vor „Neutral“. Für Netzbetreiber wie die Deutsche Telekom seien die Risiken noch beherrschbar, so Dattani.

Neben dem Preiskampf muss die Telekom vor allem Regulierungsmaßnahmen und hohe Investitionen in die Netzinfrastruktur bewältigen. Mut machen hingegen die guten Netzgeschäfte mit den Wettbewerbern und das ehemalige Sorgenkind T-Mobile US. Die US-Tochter bleibt der Wachstumstreiber und trug zuletzt maßgeblich zum steigenden Umsatz und Gewinn bei. Vor diesem Hintergrund erscheint es immer unwahrscheinlicher, dass der DAX-Konzern seine Position im US-Markt noch aufgeben und den lange Zeit angestrebten Verkauf realisieren wird.

Schwierige Situation

Operativ ist die Telekom mit ihrer starken US-Tochter auf dem richtigen Weg. Die Aktie kommt aber nicht aus der Seitwärtsbewegung heraus. Ein nachhaltiges Kaufsignal lässt weiter auf sich warten. Anleger bleiben an Bord. Neueinsteiger sollten den erneuten Sprung über die 200-Tage-Linie abwarten. Mittelfristig sind höhere Kurse drin.