Die Deutsche Post veröffentlicht am Mittwoch, den 5. August die Zahlen für das erste Halbjahr des laufenden Jahres. In den letzten Handelstagen konnte sich die Aktie dem schwachen Gesamtmarktumfeld nicht entziehen. Für zusätzliche Verunsicherung sorgt eine negative Analystenstudie.

Die Deutsche Bank hat das Kursziel für die Deutsche Post von 30,50 auf 27 Euro gesenkt, die Einstufung aber auf "Buy" belassen. Der Bonner Logistikkonzern habe in den vergangenen drei Jahren zwar oft die Markterwartungen getroffen oder sogar geschlagen, doch nun dürfte die Post in ihrem internationalen Frachtgeschäft zahlreichen Herausforderungen gegenüber stehen, schrieb Analyst Andy Chu in einer Studie vom Montag. Er habe daher seine Prognosen für das operative Ergebnis (EBIT) gesenkt. Damit liege er für 2014 am unteren Ende der Konzernprognose, für 2015 sogar noch unter dem Post-Ausblick. Da das starke Cashflow-Wachstum anhalten sollte und überschüssige Barmittel an die Aktionäre ausgeschüttet werden dürften, bleibe er aber bei seiner "Kaufen"-Empfehlung

Das sagen die Analysten

Die von Bloomberg befragten Experten erwarten für das zweite Quartal im Vorfeld einen Umsatz von 13,85, nach 13,65 Milliarden Euro im Vorjahreszeitraum. Der Nettogewinn dürfte von 453 auf 401 Millionen Euro gesunken sein. Beim Free Cashflow erwarten die Analysten einen Wert von minus 39 Millionen, nach 224 Millionen im zweiten Quartal 2013.

Vorsicht!

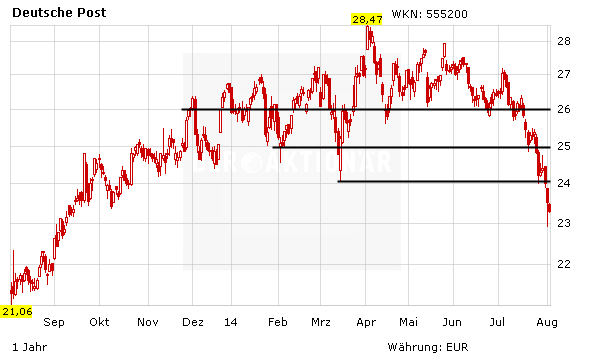

Aus charttechnischer Sicht hat sich die Situation bei der Post-Aktie zuletzt massiv eingetrübt. Es wurden etliche horizontale Unterstützungen gebrochen. Investierte Anleger bleiben dabei, beachten aber den Stopp bei 23 Euro.

(mit Material von dpa-AFX)