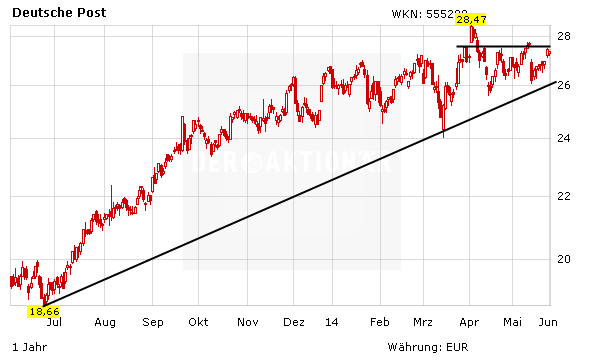

Die Papiere der Deutschen Post verlaufen seit Monaten in einem Seitwärtstrend. Gelingt der Ausbruch über die 27-Euro-Marke wird ein neues Kaufsignal generiert. Auf der Hauptversammlung in der vergangenen Woche stimmte Post-Chef Frank Appel die Aktionäre auf höhere Gewinn und mehr Wachstum ein. Nun hat sich das Analysehaus Independent Research zu Wort gemeldet.

Zafer Rüzgar bestätigte die Einstufung nach der Hauptversammlung auf „Halten“. Den fairen Wert für die Post-Aktie beziffert Rüzgar mit 29 Euro. Nach dem soliden Jahresauftakt dürfte seiner Meinung nach die Bestätigung der kurz- und mittelfristigen Ziele jedoch keine neuen Impulse liefern. Nach einem kräftigen Gewinnanstieg im vergangenen Jahr um gut 27 Prozent auf 2,1 Milliarden Euro und einen guten Start ins neue Jahr, bekräftigte der Bonner Konzern die Prognosen für 2014. Appel will den operativen Gewinn des Konzerns weiterhin auf 2,9 bis 3,1 Milliarden Euro steigern. Die von der Nachrichtenagentur Bloomberg befragten Experten sind größtenteils optimistisch. Von 39 befragten Analysten votieren 19 zum Kauf, 15 empfehlen die DAX-Aktie zu halten und nur fünf votieren zum Verkauf.

Nächster Halt: Allzeithoch

Das Kursziel des AKTIONÄR lautet weiterhin 33 Euro. Kurse über 27 Euro dürften weitere Käufer anlocken und ein Ausbruch über das alte Allzeithoch bei 28,47 Euro sollte nur noch eine Frage der Zeit sein. Investierte Anleger sichern die Position bei 23 Euro nach unten ab.

(mit Material von dpa-AFX)