Die Deutsche Post hat nach dem durchwachsenen Jahr 2015 mit ihren Zahlen zum zweiten Quartal die Marktteilnehmer positiv überrascht. Der Vorstand hat die Gewinnprognose für das laufende Jahr bestätigt. Die starke Entwicklung der Post täuscht aber über eine andere Marktveränderung hinweg.

Nach dem wochenlangen Streik ihrer Mitarbeiter präsentiert sich die Deutsche Post aktuell wieder von ihrer Schokoladenseite. Die Zahlen zum abgelaufenen Quartal waren in der Unternehmenshistorie die Besten, die je von April bis Juni erzielt wurden. Zwar ging der Umsatz aufgrund negativer Wechselkurseffekte im Gegensatz zum Vorjahreszeitraum um 3,5 Prozent auf 14,2 Milliarden Euro zurück. Dafür übertraf man beim operativen Gewinn die Erwartungen der Analysten. Hier stieg der Vorjahreswert von 537 Millionen Euro um 40 Prozent auf 752 Millionen Euro. Zudem gab das Unternehmen bekannt, dass die Fernbussparte an die Flixmobility GmbH, den Betreiber von Flixbus, verkauft wird. Grund für die Veräußerung ist eine zu geringe Profitabilität in dem Segment so das Unternehmen.

Langsamer Abstieg des gelben Riesen?

Vor allem der Geschäftsbereich Post-eCommerce-Parcel ist für die gute Entwicklung im zweiten Quartal verantwortlich. Dort ist auch der Paketbereich angesiedelt. Im letzten Jahr kam der deutsche Markt auf ein Volumen von 9,5 Milliarden Euro. Die Post hat hier einen Anteil von 43,7 Prozent. Doch der ist durch Amazon bedroht. Nach Expertenschätzungen ist der Konzern für 15 Prozent des Umsatzes der Post in Höhe von 500 Millionen Euro verantwortlich. Doch Amazon geht immer mehr dazu über eigene Subunternehmer für die Auslieferung der Sendungen anzuheuern. Jüngst wurden in Olching bei München und in Berlin erste Paketzentren in Deutschland aufgebaut. Und das war wohl erst der Anfang. Denn Amazon will nach eigenen Angaben langfristig seine Produkte selbst zustellen.

Keine guten Aussichten

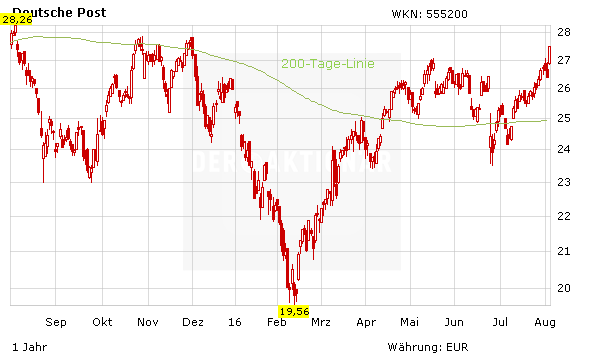

Mit einem KGV von aktuell 13 und einer Dividendenrendite von knapp 3,2 Prozent ist die Deutsche Post fundamental günstig bewertet. Der zunehmende Wettbewerb durch Amazon trübt aber den Ausblick deutlich ein. Kurzfristig könnte das Allzeithoch bei 29,32 Euro vom April letzten Jahres mit den Zahlen im Rücken übersprungen werden. Das Potenzial scheint aber wegen der starken Konkurrenzsituation begrenzt. Wer den Titel noch besitzt, sollte dem Motto „Sell on good news“ folgen, und verkaufen.