Eine gute Woche liegt hinter der Aktie der Deutschen Post. Am Freitag zählte der Logistikkonzern allerdings zu den schwächeren Werten im DAX. Ursache ist eine neue Studie des Analysehauses Warburg Research, das das Kursziel von 34 auf 33 Euro gesenkt hat. Anleger sollten sich davon jedoch nicht beeindrucken lassen.

Etwas schwächere Ergebnisse für das erste Quartal hätten die Papiere zwar deutlich belastet, so Analyst Christian Cohrs. Dennoch bestätigte er seine Kaufempfehlung. Der Grund: Bei der Deutschen Post habe sich das allgemeine Bild dadurch nicht wesentlich geändert. Nach wie vor schwächle das Frachtgeschäft, die anderen Bereiche entwickelten sich dagegen solide. Für das Frachtgeschäft gebe es angesichts der Gewinnentwicklung im ersten Quartal jedoch sogar Grund zu Optimismus. Das Kurspotenzial sei deshalb attraktiv.

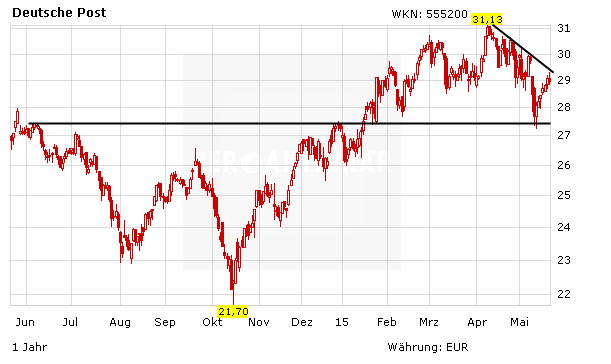

Charttechnisch ist die Lage bei der Deutschen Post unverändert. Nach wie vor bewegt sich der Kurs zwischen 27,50 und 30,70 Euro. Auch der kurzfristige Abwärtstrend seit dem Allzeithoch Anfang April ist weiterhin intakt. Gelingt der Sprung über dieses Hindernis, sollte bald ein neuer Angriff auf die obere Begrenzung des Seitwärtskorridors möglich sein. Dann wäre der Weg nach oben frei.

Stabiles Investment

Die Deutsche Post bleibt ein attraktives Investment. Dank des robusten Wachstums im Paketgeschäft und der starken Stellung in den Schwellenländern ist der Konzern für die Zukunft weiterhin gut gerüstet. Im Branchenvergleich ist die Bewertung zudem günstig, DER AKTIONÄR bleibt deshalb bullish. Der Stoppkurs liegt bei 24,50 Euro.

(Mit Material von dpa-AFX)