DHL Express, eine Tochterfirma der Deutschen Post, wird die Preise für Express-Sendungen ab dem kommenden Jahr um durchschnittlich 3,9 Prozent erhöhen. Wie viel mehr ein Kunde für eine Marke für einen herkömmlichen Brief innerhalb Deutschlands bezahlen muss, ist dagegen noch unklar. Mit der vierten Porterhöhung in vier Jahren verärgert der Konzern die Kunden jedoch auf jeden Fall, obwohl Wettbewerber Fedex die Preise sogar um 4,9 Prozent anhebt.

"Es muss sein"

Dafür haben Aktionäre so eine Preisanpassung umso lieber. Dirk Schlamp, Analyst der DZ Bank, jedenfalls schreibt, die Frage sei nicht, ob eine Erhöhung komme, sondern wann. Die Deutsche Post stehe schließlich unter Druck, die Rentabilität zu erhöhen – gerade nach den teuren Streiks. Deshalb rät Schlamp weiter mit einem Kursziel von 30,50 Euro zum "Kauf" der Aktie.

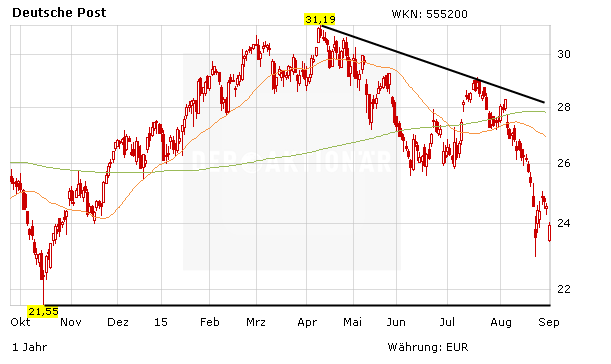

Schwaches Chartbild

Als Absicherung dient nun nur mehr das Tief von Oktober 2014 bei 21,55 Euro. Das Chartbild würde sich erst bessern, wenn die fallende 38-Tagelinie bei derzeit 24,90 Euro, die allmählich sinkende 200-Tagelinie bei momentan 27,65 Euro und die seit dem Rekordhoch von April 2015 bei 31,20 Euro gültige Abwärtstrendlinie bei 27,70 Euro überwunden würde. Die nächste Hürde wäre eben dieses Rekordhoch.

Auch wenn fundamental betrachtet derzeit mehr möglich wäre, mahnt der angeschlagene Chart, Abstand von der Aktie zu halten. DER AKTIONÄR rät deshalb dazu, vor einem Einstieg erst eine Bodenbildung abzuwarten.