Bei der Hauptversammlung am 24. April wird die Deutsche Post womöglich einen genaueren Ausblick auf das Geschäftsjahr 2018 geben. Zahlreiche Analysten haben bereits prognostiziert, wie sich Umsatz, Betriebsergebnis und Nettogewinn beim DAX-Konzern entwickeln dürften. DER AKTIONÄR zeigt auf, was konkret erwartet wird.

Demnach dürften die Erlöse 2018 von 60,4 auf 62,7 Milliarden Euro klettern. Beim EBITDA wird durchschnittlich mit 6,5 Milliarden Euro gerechnet, im Vorjahr waren es noch 5,2 Milliarden Euro. Unterm Strich sollte den Analysten zufolge ein Nettogewinn von 2,97 Milliarden Euro (Vorjahr: 2,71 Milliarden Euro) beziehungsweise von 2,35 Euro je Aktie hängen bleiben.

Für 2019 gehen die Experten durchschnittlich indes von einem Umsatz von 65,4 Milliarden Euro, einem EBITDA von 6,9 Milliarden Euro sowie einem Nettoergebnis von 3,2 Milliarden Euro (2,55 Euro pro Anteilschein) aus.

Aktie bleibt attraktiv

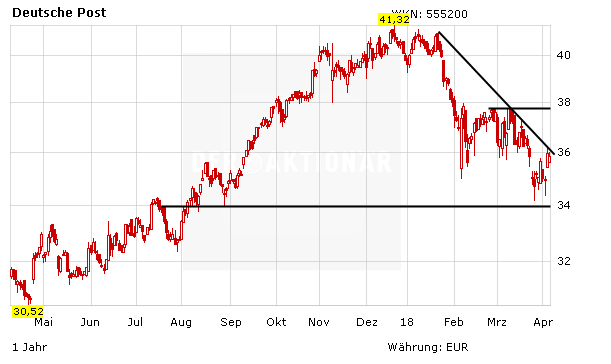

Trotz der jüngsten Eintrübung des Chartbildes bleibt DER AKTIONÄR für die Aktie der Deutschen Post grundsätzlich zuversichtlich gestimmt. Die Perspektiven bleiben gut und die Bewertung ist im Branchenvergleich nach wie vor günstig. Anleger können zugreifen, der Stopp sollte bei 31,50 Euro belassen werden.