)

06.12.2013

06.12.2013

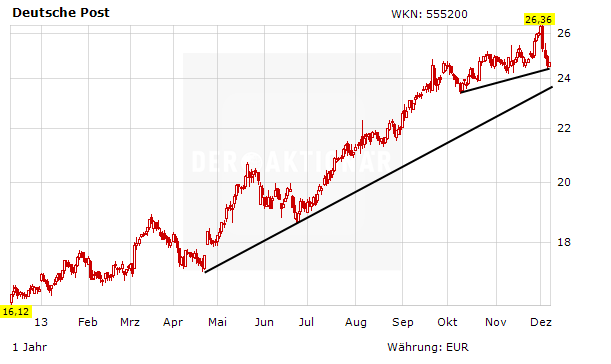

Die Aktie des Logistikkonzerns Deutsche Post hat mit dem Gesamtmarkt leicht korrigiert. Doch heute bekommt das Papier schon wieder Rückenwind. Der Grund: Ein Analyst hat das Kursziel nach oben korrigiert. Der Aufwärtstrend dürfte weiter gehen.

Das japanische Analysehaus Nomura hat das Kursziel für Deutsche Post nach Zahlen von 23,50 auf 27,00 Euro angehoben und die Einstufung auf "Buy" belassen. Nach dem erwartungsgemäß ausgefallenen Quartalsbericht hat Analyst Mark McVicar in einer Studie seine Schätzungen bis 2015 leicht überarbeitet. Die Briefsparte könnte seine EBIT-Prognose wegen der Möglichkeit weiterer Preisanhebungen übertreffen und auch die Paketsparte DHL könnte positiv überraschen. Aufmerksamkeit sollte vor allem den Plänen des Logistikkonzerns über 2015 hinaus geschenkt werden sowie der Verwendung des Free Cashflows, etwa für Aktienrückkäufe.

Auch DER AKTIONÄR bleibt bei seiner optimistischen Einschätzung zu der Aktie. Das Papier hat seit Monaten einen stabilen Aufwärtstrend ausgebildet. Auch die weiteren Aussichten sind gut: Die erneute Anhebung des Briefportos wird die rückläufige Menge beim Briefversand zum Teil ausgleichen. Zudem profitiert das Unternehmen vom immer stärker werdenden Trend zum Internet-Shopping.

Sofortkauf

Sofortkauf