Bereits vor Veröffentlichung der Zahlen für das abgelaufene Jahr, haben sich die Analysten zur Deutschen Lufthansa zu Wort gemeldet. Nach der Anhebung des Kursziels durch die NordLB, ziehen die Finanzmarktprofis des US-Analysehaus Jeffries nach.

Für Analyst Mark Irvine-Fortescure ist die Lufthansa-Aktie die bevorzugte Wahl unter den großen Fluggesellschaften. Die Gewinnschätzungen für 2014/15 sowie die Bewertung hätten noch Luft nach oben. Treiber sind weitere Fortschritte beim Restrukturierungsprogramm „Score“. Er bestätigte daher das „Buy“-Rating und erhöhte das Kursziel von 20 auf 24 Euro.

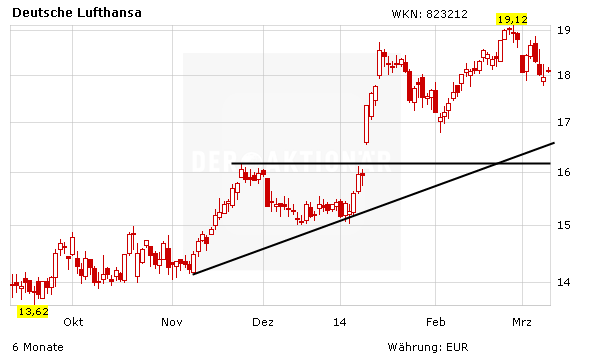

An Bord bleiben

Die Lufthansa-Aktie hat sich seit Anfang des Jahres stark entwickelt. Anleger bleiben dabei, auch wenn die Unsicherheiten in Russland zuletzt für Verkaufsdruck sorgten. Mit einem KGV von 13 ist der Konzern außerdem nach wie vor relativ günstig bewertet.