Die Lufthansa ist dank ihres Sparprogramms "Score" und gesunkener Treibstoffkosten mit weniger Verlust ins neue Jahr gestartet. Das saisontypische Minus fiel bei der Fluggesellschaft unter dem Strich mit 252 Millionen Euro um 45 Prozent niedriger aus als ein Jahr zuvor.

Mittlerweile haben die Experten der DZBank ihre Einschätzungen überarbeitet. Analyst Dirk Schlamp bestätigte die Kaufempfehlung. Den fairen Wert für die Aktie sieht Schlamp bei 22 Euro. Die Zahlen der Lufthansa brachten seiner Meinung nach keine großen Überraschungen ans Licht. Zwar sei der Umsatzrückgang etwas höher als erwartet ausgefallen, der operative Verlust habe aber zwischen der Markterwartung und seiner optimistischeren Schätzung gelegen.

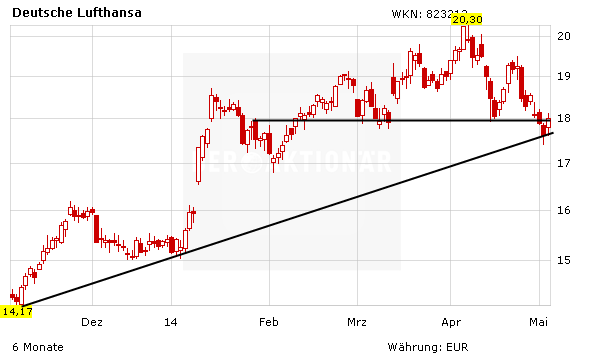

Im Aufwind

Die Fluggesellschaft befindet sich auf dem richtigen Weg. Dank des Sparprogramms "Score" soll der operative Gewinn bis zum Jahr 2015 auf 2,65 Milliarden Euro gesteigert werden. Für 2014 rechnet das Management mit einem Ergebnis von 1,3 bis 1,5 Milliarden Euro.Am Dienstag zählen die Papiere der Kranichairline zu den größten Gewinnern im DAX. Steigt der Kurs nachhaltig über den horizontalen Widerstand. Bei 18 Euro, wäre kurzfristig Luft bis zur 18,50-Euro-Marke. Investierte Anleger bleiben dabei.

(mit Material von dpa-AFX)