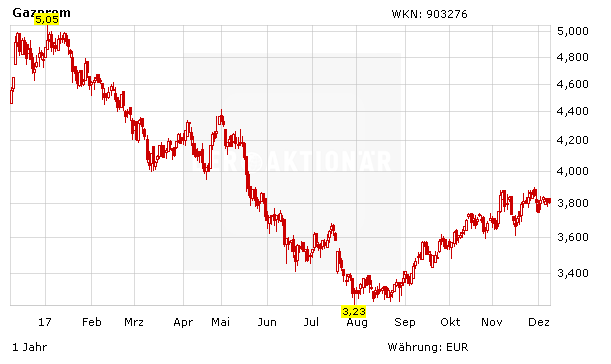

Zum Ende des Jahres haben die leidgeprüften Anteilseigner des russischen Erdgasgiganten Gazprom wieder Grund zur Freude. Die Aktie befindet sich nach wie vor im Erholungsmodus – und erhält dabei auch wieder vermehrt Rückenwind von Seiten der Analysten – wie nun etwa von der Deutschen Bank und von HSBC.

So hat die Deutsche Bank das Anlagevotum der Papiere des weltgrößten Erdgasproduzenten nach der Veröffentlichung starker Zahlen für das dritte Quartal von „Hold“ auf „Buy“ angehoben. Die britische Großbank HSBC hat indes zwar die Einstufung auf „Hold“ belassen, erhöhte allerdings das Kursziel von 4,60 auf 5,00 Dollar (umgerechnet 4,25 Euro).

Ein Schnäppchen für Mutige

Auch DER AKTIONÄR ist für die Gazprom-Titel weiterhin zuversichtlich gestimmt. Mutige Anleger können bei der mit einem KGV von 4, einem KBV von 0,25 und einer Dividendenrendite von 6,2 Prozent noch sehr günstig bewerteten Aktie nach wie vor zugreifen, der Stopp sollte bei 2,90 Euro belassen werden.