Mit der Aktie der Deutschen Bank geht es weiter abwärts. Ein Grund dafür ist ein negativer Analystenkommentar. Die Experten vom Bankhaus Lampe haben das Kursziel für den deutschen Marktführer reduziert.

"Wir reduzieren unser Kursziel von 42 auf 40 Euro, bleiben jedoch nach Vorlage der Zahlen für das dritte Quartal bei unserer Kaufempfehlung für die Aktie der Deutschen Bank", schreibt Neil Smith in seiner Studie. Zwar notiere die Aktie nach wie vor mit einem erheblichen Abschlag zum Sektor von knapp 40 Prozent. Aber über dem Unternehmen gebe es dunkle Wolken wegen möglicher Prozesse. Deshalb die Kurszielsenkung.

Milliarden für Prozesse

"Die Prozesskosten (im dritten Quartal, Anmerkung der Redaktion) lagen mit 1,2 Milliarden Euro über unseren Schätzungen von 0,5 Milliarden Euro und dürften den Vorsteuergewinn einige Zeit belasten", so Smith weiter. Auch in Zukunft könnten erhebliche Restrukturierungskosten anfallen. "Unsere Schätzungen liegen bei 1,3 Milliarden Euro für 2013 und 1,5 Milliarden Euro für 2014."

Geduld gefragt

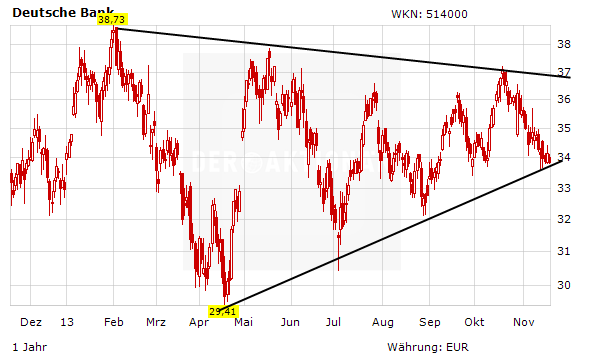

DER AKTIONÄR sieht den fairen Wert bei 47 Euro. Anleger müssen aber weiterhin Geduld haben. Wenn einer der zahlreichen Rechtsstreits positiv für die Bank ausgeht, wäre das sehr positiv für die Aktie. Dann sollte es zu einer kurzfristigen Rallye kommen. Mutige Anleger mit einem langen Atem nutzen das günstige Niveau und setzen den Stopp bei 29 Euro.

Mit Material von dpa-AFX