Daimler kann während der Flaute im Lkw-Geschäft auf seine Autosparte Mercedes-Benz bauen. Im Autogeschäft winkt sogar eine neue Rekordmarke bei der operativen Gewinnmarge, wenn Daimler-Chef Dieter Zetsche und sein Finanzvorstand Bodo Uebber am Freitag (21. Oktober) den Zwischenbericht vorlegen. Die Aktie befindet sich schon vorher im Aufwind.

Das Absatzwachstum bei den Autos ist nach Einschätzung von Warburg-Analyst Marc-Rene Tonn wegen negativer Währungseffekte und des Lkw-Rückgangs zwar nicht ganz im Konzernumsatz angekommen, aber dennoch dürften die Umsätze im dritten Quartal um rund drei Prozent auf 38,4 Milliarden Euro gestiegen sein. Das um Sondereffekte bereinigte Ergebnis vor Zinsen und Steuern sollte um rund ein Prozent auf 3,7 Milliarden Euro gewachsen sein. Unterm Strich dürfte der Gewinn nach Minderheiten aber unter anderem wegen einer höheren Steuerquote knapp ein Prozent schwächer bei 2,37 Milliarden Euro herauskommen.

Die Analysten richten bei Daimler ihren Blick schon weiter in die Zukunft. Harald Hendrikse von der US-Bank Morgan Stanley erwartet zwar ein "sehr starkes" drittes Quartal. Für das kommende Jahr fehle aber derzeit die Fantasie. Das Wachstum bei Mercedes flaue wegen ausbleibender neuer Modelle im kommenden Jahr ab, BMW komme dagegen mit neuen Versionen auf den Markt. Alexis Albert von Barclays befürchtet, dass die Margen von Mercedes den Zenit überschritten haben und die Marke für die Antriebsstränge der Zukunft noch viel investieren muss.

Dank eines prozentual zweistelligen Wachstums bei den Auto-Auslieferungen im dritten Quartal können die Stuttgarter die Absatzprobleme bei den Trucks aktuell verschmerzen. Branchenexperten rechnen deswegen auch damit, dass sich Zetsche und Uebber mit ihrer Jahresprognose eines "leichten Wachstums" beim bereinigten operativen Ergebnis auch weiter wohlfühlen.

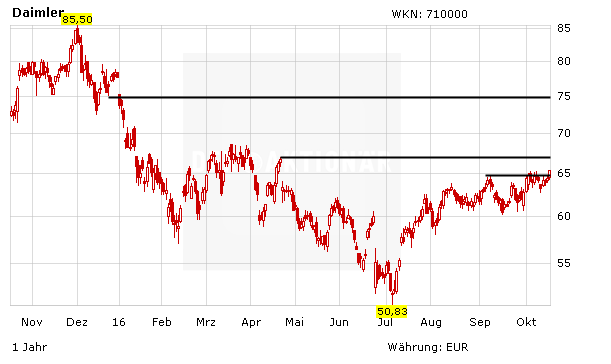

DER AKTIONÄR erwartet ebenfalls gute Zahlen und einen Ausblick, der Lust auf mehr macht. Mit einem 2017e-KGV von 8 und einer Dividendenrendite von rund fünf Prozent hat die DAX-Aktie deutlich Luft nach oben. Aus charttechnischer Sicht scheint die Ampel im Vorfeld der Zahlen am Freitag ebenfalls auf Grün zu springen. Mit dem Sprung über die 65-Euro-Marke wuüde der Weg in Richtung des Hochs vom 21. April bei 66,95 Euro geebnet. Wird auch diese Hürde genommen, dürfte es im Anschluss weiter Richtung 75 Euro gehen. DER AKTIONÄR hält daher an seiner Daimler-Position im Real-Depot fest.

Das Real-Depot versucht durch kurz- und mittelfristige Investitionen in aussichtsreiche Aktien zum Erfolg zu kommen. Dabei stehen Trading-Chancen aus charttechnischer Sicht, aufgrund von positivem Newsflow oder anderen Sondersituationen im Fokus. Für zusätzliches Potenzial sorgt der Handel mit Hebelprodukten. Deshalb richtet sich das Depot vor allem an spekulativ orientierte Anleger. Interessiert? Dann holen Sie sich ein Probe-Abo und testen Sie für drei Monate das Real-Depot.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Aktien oder Derivate, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR.

(Mit Material von dpa-AFX)