Gute Zahlen von Daimler. Zetsche und Co haben den Gewinn im ersten Quartal fast verdoppelt und damit die Erwartungen deutlich übertroffen. Daimler hat am Dienstagabend die vorläufigen Zahlen für das erste Quartal bekannt gegeben. Demnach hat der Autobauer das EBIT von 2,15 Milliarden Euro auf rund 4,01 Milliarden Euro gesteigert. Analysten hatten laut Bloomberg in Schnitt mit rund 3,05 Milliarden Euro gerechnet.

Besonders gut lief es in der Sparte Mercedes-Benz Cars. Die Rendite wurde im Auto-Bereich von 7,0 Prozent auf knackige 9,8 Prozent in die Höhe geschraubt. Das Mittelfristziel hat Vorstand Dieter Zetsche hier auf zehn Prozent angesetzt. Auch die Brummi-Sparte hat sich erholt.

Rekordabsatz

Die guten Zahlen haben ihre Basis in den guten Verkaufszahlen vor allem im wichtigsten Automarkt China. Am 6. April schon gab Daimler einen neuen Absatzrekord für die ersten drei Monate bekannt. Insgesamt setzte der Premium-Autobauer 560.625 Autos ab. Das waren 16 Prozent mehr als im Vorjahreszeitraum. Die vollständigen Quartalsergebnisse werden am 26.4.2017 veröffentlicht.

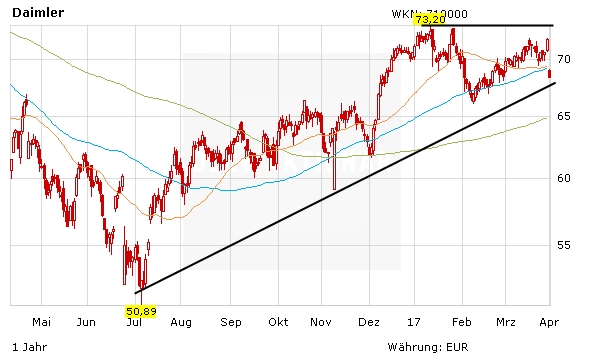

Aktie vor der 200-Tage-Linie

Daimler muss in Sachen E-Mobilität und neue Mobilitätsdienste auf die Tube drücken, um den Anschluss nicht zu verlieren. Tesla, Faraday Future oder Lucid haben in Sachen Elektroautos die Nase vorne. Aber: Was selbstfahrende Autos betrifft, hat das Zetsche-Team mit dem F015 schon 2015 ein Ausrufezeichen gesetzt.

Die Daimler-Aktie hat in den letzten Tagen an Boden verloren. Das Papier tauchte unter anderem durch die Dividendenzahlung in Höhe von 3,25 Euro bis auf die 200-Tage-Linie bei 65,03 Euro ab. Auf dem aktuellen Niveau sollte das Papier durch die guten Zahlen jedoch wieder Rückenwind bekommen. Das nächste Ziel wäre der horizontale Widerstand, das Hoch aus den Monaten Januar und März bei 73,20 Euro. Anleger sollte sich bewusst sein, dass die Gewinne der Autobauer in den nächsten Jahren sicherlich nicht in den Himmel wachsen werden. Es wird viel Geld in die Elektromobilität fließen. Die Stromer werden durch die Gewinne aus den Verkäufen der Verbrenner subventioniert werden.

Wer es als Anleger etwas spekulativer mag, der setzt auf den chinesischen Autobauer Geely oder BYD.

Autor: Maydorn, Alfred

ISBN: 9783942888493

Seiten: 160

Erscheinungsdatum: 06.09.2011

Verlag: Börsenbuchverlag

Art: gebunden

Weitere Informationen und Bestellmöglichkeiten finden Sie hier

Alfred Maydorn ist seit über 20 Jahren erfolgreich an der Börse aktiv. Ob Internethype, Solarboom oder Social Networks – der Börsenprofi versteht es wie kaum ein Zweiter, frühzeitig Trends zu identifizieren, die richtigen Aktien herauszupicken und damit hohe Gewinne einzufahren. Seit einigen Jahren lehrt er Anleger bundesweit auf Vorträgen seine Methode, mit Aktien richtig Geld zu verdienen. Nun liegt dieses Wissen erstmals in Buchform vor. Erfahren auch Sie, wie Sie Renditen von 100 oder mehr Prozent mit Aktien erzielen können und wann es Zeit ist, sich aus einer Position zu verabschieden. Alfred Maydorn zeigt Ihnen, wie Sie mit gesundem Menschenverstand, ein wenig Disziplin und der Beachtung einiger einfacher Regeln endlich richtig Geld mit Aktien verdienen.