JPMorgan hat das Kursziel für Daimler vor den Quartalszahlen von 112 auf 96 Euro gesenkt, die Einstufung aber auf "Overweight" belassen. Insgesamt dürfte das erste Jahresviertel zeigen, dass sich die Gewinne der Branche in Europa beschleunigten, schrieb Analyst Jose Asumendi in einer Studie. Bei Daimler dürften die Gewinne dank der Einführung der neuen E-Klasse allerdings erst in den kommenden Quartalen deutlich anziehen. Seine Schätzungen für den Stuttgarter Konzern revidierte der Experte für 2016 bis 2017 dennoch etwas nach unten.

Dass die Verkäufe in China zuletzt wieder deutlich anzogen, spielt den deutschen Autobauern besonders in die Karten, ist China doch der wichtigste Absatzmarkt. Vor allem Daimler hat hier im Vergleich zur Konkurrenz noch deutliches Nachholpotenzial, was sich zuletzt auch immer wieder an den prozentualen Zuwachsraten im Reich der Mitte gezeigt hat, die deutlich höher im Vergleich zu BMW oder Audi ausfielen.

Kaufen, liegen lassen!

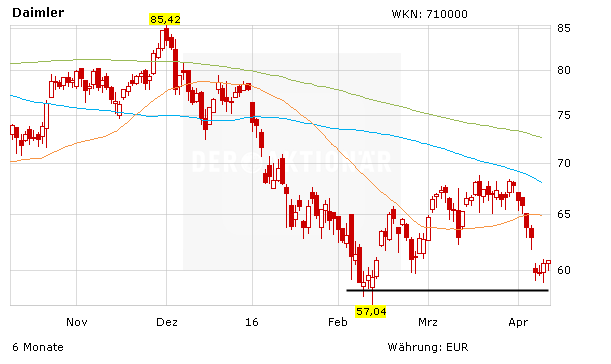

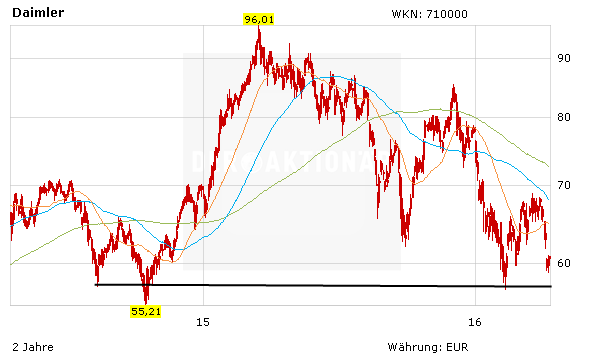

Dennoch kommt die Daimler-Aktie in den letzten Wochen nicht vom Fleck. Ganz im Gegenteil. Das Papier hat erneut die Marke von 60 Euro getestet. Diese hat sich in der Vergangenheit aber mehrmals als solide Unterstützung gezeigt. DER AKTIONÄR geht davon aus, dass die Daimler-Aktie ihr Tief gesehen hat. Jedoch ist die Underperformance der Aautowerte in den letzten Monaten nicht von der Hand zu weisen. Für Daimler spricht auf jeden Fall die sehr junge Modellpalette sowie die sehr gute Dividendenrendite von aktuell 5,35 Prozent.