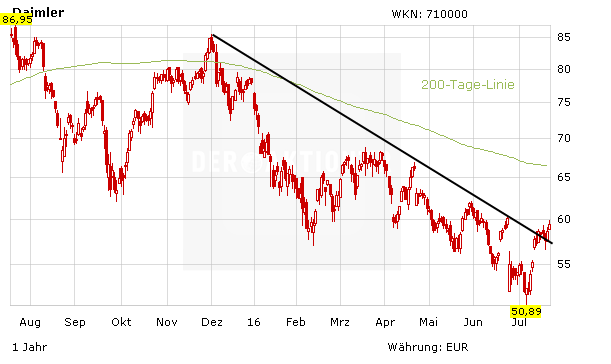

Am Donnerstag geht die Erholung bei der Daimler-Aktie weiter. Nach den erfreulichen Zahlen zum zweiten Quartal haben die Papiere des Autobauers den Abwärtstrend inzwischen verlassen. Die Rekordverkäufe lassen die Folgen des VW-Abgasskandals langsam verblassen. Bei den Analysten kommen die Zahlen ebenfalls gut an.

Besonders optimistisch zeigt sich Analyst Klaus Breitenbach von der Baader Bank. Er hat die Einstufung für Daimler auf „Buy“ mit einem Kursziel von 75 Euro bestätigt. Auf dem aktuellen Niveau bescheinigt er der Aktie damit ein Potenzial von über 25 Prozent. Positiv zu werten seien vor allem die starke bereinigte EBIT-Marge und der unerwartet hohe Barmittelzufluss.

Michael Raab vom Analysehaus Kepler Cheuvreux bleibt ebenfalls bullish. Der Hersteller habe in den Kernsparten Mercedes Benz und Lkw beeindruckende Margenverbesserungen erzielt, so der Analyst. Dies untermauere seine Erwartungen an die Profitabilität im zweiten Halbjahr. Die Jahresprognose dürfte nun erreicht werden. Sein Votum lautet nach wie vor „Buy" mit einem Kursziel von 69 Euro.

Nachhaltiger Ausbruch?

Die Daimler-Aktie hat den mittelfristigen Abwärtstrend geknackt. Gelingt nun der nachhaltige Ausbruch, dürfte der Weg des DAX-Titels weiter nach oben zeigen. Anleger, die durch das Abstauberlimit des AKTIONÄR bei 52,70 Euro zum Zug gekommen sind, bleiben investiert. Neueinsteiger können aber ebenfalls auf weitere Kursgewinne setzen und eine erste Position aufbauen.

(Mit Material von dpa-AFX)

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Aktien oder Derivate, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR