)

27.02.2014

27.02.2014

Nach den starken Zahlen legt der Autobauer Daimler derzeit eine Verschnaufpause auf hohem Niveau ein. Die Barclays-Analystin Kristina Church zeigt sich von den Zahlen für 2013 ebenfalls positiv überrascht. Die Expertin zählt zwar nach wie vor zum Bärenlager und bestätigte ihre Verkaufsempfehlung, dennoch ist ihre neue Studie positiv für die Daimler-Papiere zu werten.

Denn Church hat ihre Gewinnschätzungen für Daimler um beinahe zehn Prozent angehoben. Vor allem die Prognose einer geringeren Verschuldung sei positiv zu werten. Dementsprechend hob die Expertin ihr Kursziel für die Autoaktie von 51 auf 55 Euro. Doch ein Bär bleibt ein Bär. Die fundamentalen Aussichten sieht die Barclays-Analystin nach wie vor negativ. Es werde zu viel von den neuen Produkten erwartet. Außerdem würden die Gefahren durch Währungseffekte und den Modellwechsel in der C-Klasse weiterhin unterschätzt.

Technisches Momentum

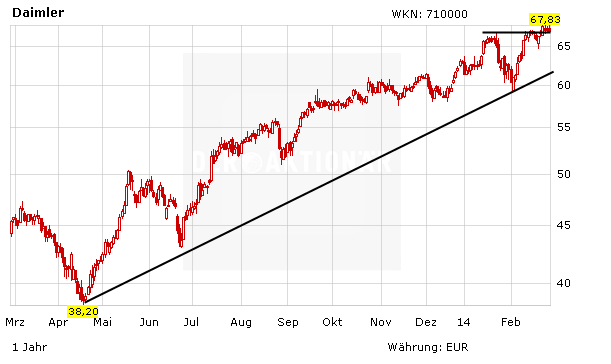

Daimler bleibt trotz der Verkaufsempfehlung von Barclays weiterhin ein attraktives Investment. Die Aktie befindet sich in einem langfristigen Aufwärtstrend und hat das Momentum nach wie vor auf ihrer Seite. Gelingt der nachhaltige Ausbruch über den Widerstand bei 67 Euro, steht einem neuen Mehrjahreshoch im Bereich von 70 Euro nichts mehr im Weg. Mit einem KGV von elf ist der Autobauer außerdem nach wie vor moderat bewertet.

Dabeibleiben

Die Daimler-Aktie glänzt durch Relative Stärke. Auch die guten Zahlen und ein starkes Chartbild überzeugen. DER AKTIONÄR bleibt dementsprechend positiv gestimmt für den Autobauer. Investierte Anleger bleiben dabei.

Sofortkauf

Sofortkauf