Die Schweizer Großbank UBS hat die Einstufung für Daimler auf "Buy" belassen. Analyst Patrick Hummel untersuchte in einer Branchenstudie die Risiken für europäische Autobauer im Falle eines Ausscheidens von Großbritannien aus der EU. Am stärksten würde dies die Gewinne von Peugeot belasten, am wenigsten die von Fiat Chrysler und Renault. Deutsche Autohersteller lägen in der Mitte. Hummel blieb insgesamt bei seiner konstruktiven Haltung zum Autosektor. Die in diesem Jahr bislang unterdurchschnittliche Kursentwicklung sei nicht gerechtfertigt. Daimler zähle zu seinen "Top Picks“.

Schöne Dividende

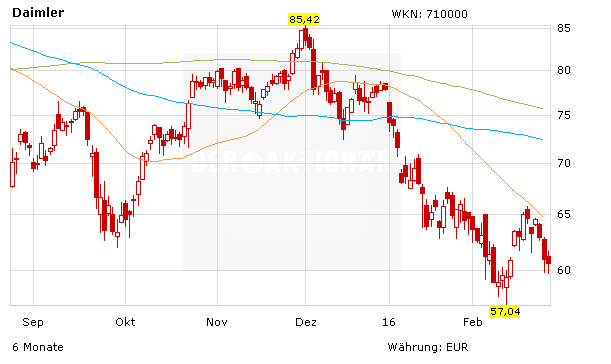

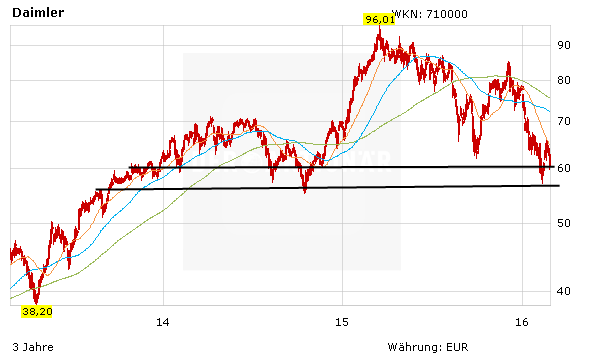

Zugegeben, die Kursentwicklung von Daimler machte es den Aktionären in den letzten Monaten nicht leicht. Das Papier schnitt noch schlechter als der DAX ab. Aber: Für das abgelaufene Jahr zahlen die Stuttgarter ihren Anteilseignern mit 3,25 Euro je Aktie rund ein Drittel mehr als für 2014, nachdem Umsatz und Gewinn 2015 prozentual zweistellig gestiegen waren. Diese Steigerungsraten werden sich Zetsche zufolge 2016 aber nicht fortschreiben lassen. Dennoch stellte der Daimler-Chef weitere Marktanteilsgewinne der Kernmarke Mercedes-Benz in allen wichtigen Weltmärkten in Aussicht. Dennoch: Unter dem Strich macht das aktuell eine Rendite von knapp 5 Prozent. Das kann sich wirklich sehen lassen!

Ruhe bewahren

Insgesamt hat sich die Situation der Daimler-Aktie wieder etwas verbessert. Eine attraktive Dividendenrendite und ein gutes Chance-Risiko-Verhältnis sprechen für das Papier. Es bleibt dabei: Eine Bodenbildung zwischen 58 und 60 Euro ist möglich. Aufgrund der volatilen Märkte sichern Anleger ihre Position mit einem Stoppkurs fünf bis sieben Prozent unter dem Kaufkurs ab. Fängt sich der Markt, ist das nächste Etappenziel die 200-Tage-Linie bei rund 67,50 Euro. Bei 70 Euro wartet dann der nächtste größere Widerstand.