Guido Hoymann ist Analyst beim Bankhaus Metzler. Seine Einschätzung zur Commerzbank: Kaufen. Sein Kursziel: 19 Euro. Was macht ihn so optimistisch? DER AKTIONÄR hat nachgefragt.

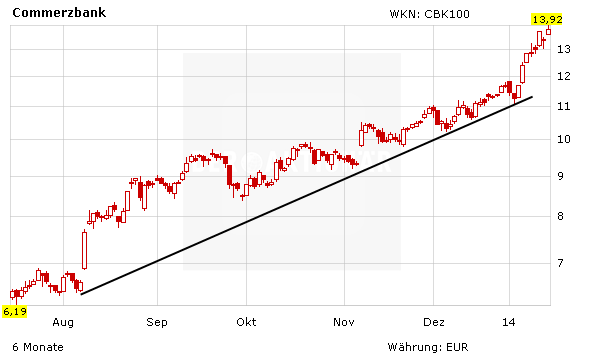

Die Commerzbank-Aktie ist die heißeste Aktie im DAX. Seit Sommer hat der Titel rund 150 Prozent zugelegt. An der Aktie scheiden sich die Geister – zumindest bei den Analysten. Nur sieben Analysten stufen die Aktie mit „Kaufen“ ein, 19 sagen „Halten“, zehn Experten empfehlen den Anlegern, sich von ihren Papieren zu trennen. Der größte Optimist ist Guido Hoymann. Im Interview mit dem AKTIONÄR beantwortet er wichtige Fragen.

DER AKTIONÄR: Herr Hoymann, was macht Sie so optimistisch für die Commerzbank-Aktie?

Guido Hoymann: Mein Optimismus ist begründet in der Kombination aus Niedrig-Zins-Umfeld, einer sich erholenden europäischen Wirtschaft und den bereits in erheblichem Umfang vorgenommenen Wertberichtigen auf kritische Aktiva. Diese Kombination erhöht die Chance für die Bank, sich möglicherweise schneller als gedacht von großen Teilen der sogenannten Non-Core-Assets trennen zu können. Und das womöglich ohne weitere erhebliche Verluste hinnehmen zu müssen

Diese Hoffnung hat offenbar auch der Markt.

Je kleiner das Volumen der besonders kritisch beäugten Non-Core-Assets, desto geringer das Risiko einer Kapitalerhöhung und desto klarer der Blick auf die durchaus werthaltige Kernbank.

Warum gehen die Kursziele der Analysten so weit auseinander?

Die Bilanzsummen in beiden Bereichen - Core und Non-Core - bewegen sich im dreistelligen Milliardenbereich. Unterschiedliche unterstellte Ausfall-Quoten implizieren entsprechend unterschiedliche Rückschlüsse auf die Kapitalstärke der Commerzbank - von eindeutig unterkapitalisiert bis gut kapitalisiert.

Immer wieder gibt es Übernahmegerüchte. Wer sollte die Coba kaufen?

Die Übernahme der Commerzbank ist derzeit nicht unser wahrscheinlichstes Szenario. Ein gewisses Interesse dürfte die Kernbank allerdings bei einigen Großbanken sowohl in Europa als auch in Übersee wecken.