Die NordLB bleibt nach den Zahlen optimistisch für die Aktie der Commerzbank. Der Titel hat nach Einschätzung von Analyst Michael Seufert noch reichlich Luft. Ganz anders sieht das Stefan Bongardt von Independent Research.

Seufert hält die Commerzbank-Aktie weiterhin für kaufenswert, das Kursziel sieht der Experte bei 13,50 Euro. Die Bilanz habe per saldo im Rahmen der Markterwartung gelegen, so der Experte in seiner Studie. Die Reduzierung der Risiken in der "Bad Bank" dürfte sich günstig auf zukünftige Ergebnisse auswirken, wogegen Seufert mit zusätzlichen Belastungen aus Rechtsstreitigkeiten rechnet.

Trotz des herausfordernden Umfeldes sehe sich das Management zur Halbzeit auf Kurs, die Strategieziele 2016 noch erreichen zu können. Der Analyst hält die Aktie weiterhin für unterbewertet und bleibt bei seinem Anlagevotum.

Unterdessen hat Stefan Bongardt von Independent Research die Commerzbank-Aktie von „Halten“ auf „Verkaufen“ abgestuft und das Kursziel von 12,50 auf elf Euro gesenkt. Sowohl das Nettoergebnis als auch der Vorsteuergewinn seien deutlich hinter seinen Erwartungen zurückgeblieben, so Bongardt. Der Experte verweist vor allem auf die seiner Ansicht nach enttäuschende operative Entwicklung im Privatkundengeschäft. Der Analyst senkte seine Prognosen für den Gewinn je Aktie in den Jahren 2015 und 2016.

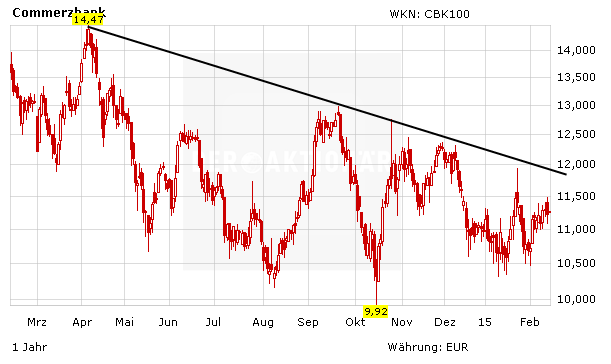

Luft vorerst bis 12,30 Euro

Bei der Commerzbank ist nach wie vor Geduld gefragt. Vier Sachen sind wichtig: 1. Das Unternehmen muss die Kosten weiter senken, 2. bei der Digitalisierung Fortschritte machen, 3. den Abbau der Non Core Assets vorantreiben und 4. dafür sorgen, dass die Zahl der Kunden weiter steigt. Wenn sie das schafft, dann sind mittelfristig Kurse um 14 Euro drin. Das Kursziel des AKTIONÄR lautet vorerst 12,30 Euro. Der Stopp sollte bei 9,80 Euro gesetzt werden.

(Mit Material von dpa-AFX)