)

06.06.2018

06.06.2018

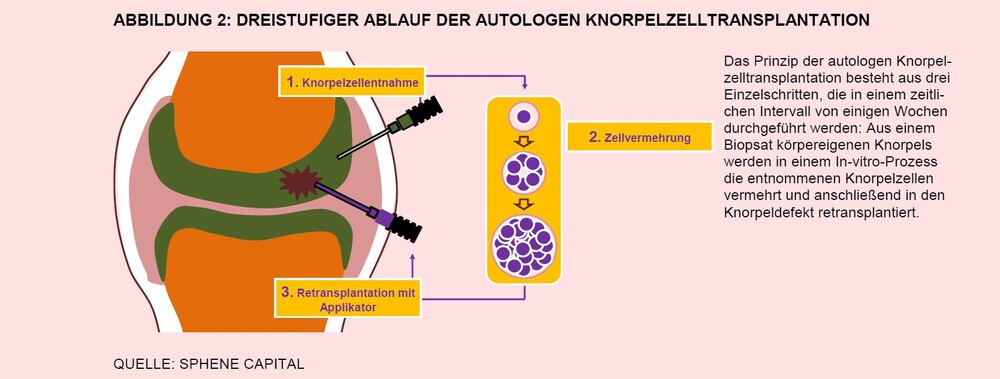

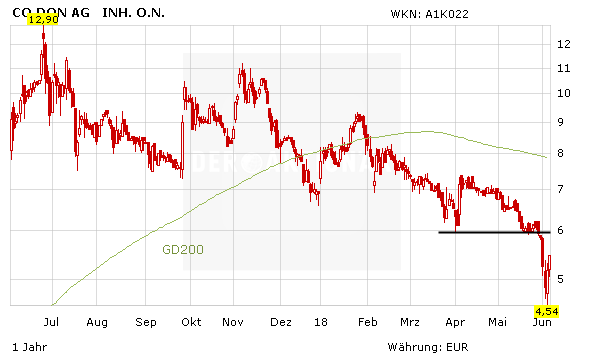

Die Aktie des Knorpelspezialisten Co.don ist in den vergangenen Monaten massiv unter Druck geraten. Zuletzt hat das Unternehmen im Rahmen von Finanzierungsrunden ordentlich Geld eingesammelt. Die Analysten der Sphene Capital GmbH haben die Aktien nun neu bewertet. Ausgehend vom derzeitigen Kurs von 5,25 Euro je Aktie sehen Sie auf Sicht von 24 Monaten ein Kurspotenzial von 82,9 Prozent. Analyst Peter Thilo Hasler erklärt, dass es über die Begebung von zwei unverzinslichen Options- und Wandelschuldverschreibungen gelungen sei, die Internationalisierung des Kniegelenkknorpelprodukts Spherox und eine Erweiterung der Produktportfolios zu finanzieren. Der von ihm erwartete Mittelzufluss liegt bei voraussichtlich 23,0 Millionen Euro, die dem Unternehmen sukzessive in den kommenden drei Jahren zufließen werden. Nach Einschätzung von Sphene Capital sei damit die Finanzierung des Unternehmens bis mindestens 2021 sichergestellt und werde selbst einen Markteintritt in die USA - zusammen mit einem strategischen Partner - möglich machen. Überdies sei es durch die spezifische Ausgestaltung der beiden Anleihen wahrscheinlich, dass nach Ende der Laufzeit ein neuer, bisher namentlich nicht genannter Ankerinvestor mit mindestens 11,2 Prozent an Co.don beteiligt sein wird. Bezogen auf die unverwässerte Anzahl ausstehender Aktien bestätigt das Analystenhaus das aus einem dreistufigen DCF-Modell ermittelte Kursziel von 9,60 Euro sowie das „Buy“-Rating.

Auch DER AKTIONÄR ist langfristig zuversichtlich, was die Entwicklung der Aktie angeht. Allerdings ist der Wert charttechnisch derzeit noch immer klar angeschlagen. Zunächst wäre es wichtig, die 6-Euro-Marke zurückzuerobern. Gelingt dies, wäre durchaus Luft bis zur nächsten wichtigen charttechnischen Hürde in Form der 200-Tage-Linie. DER AKTIONÄR setzt den Wert vorerst auf die Watchlist.

Sofortkauf

Sofortkauf