Der bekannte Hedgefondsmanager Jim Chanos sieht weitere Risiken für die Märkte und Abwärtspotential für Tesla. Es gäbe nun Alternativen wie Nio und BYD.

Jim Chanos geht Aktien nicht nur long, sondern ausgewählte auch short. Bekannt wurde er durch seine rechtzeitige Warnung vor der Enron-Pleite im Jahr 2001 und seinem erfolgreichen Leerverkauf in Wirecard.

Nun hat ihn CNBC zur Entwicklung an den Märkten befragt. Er hält es für möglich, dass die Gewinne der US-Firmen zunächst ihr Hoch gesehen hätten, was für Aktien noch einen „weiten Weg nach unten“ bedeuten würde. Die durchschnittlichen Bewertungen seien weiterhin nicht günstig, denn es werde ein "Goldilocks scenario" (moderates Wachstum, geringe Inflation) eingepreist.

"People are pricing in a Goldilocks scenario..." Famed short seller Jim Chanos says he's never seen a market act like this one pic.twitter.com/jgSPjvPsQV

— CNBC's Fast Money (@CNBCFastMoney) January 30, 2023

Zudem hält er an seinem Tesla-Short fest. Er war schon vor fünf Jahren skeptisch, während die Tesla-Aktie haussierte. Nun gibt er zu: „Die Bären lagen falsch was den Wettbewerb angeht.“ Konkurrenzfähige Fahrzeuge waren bisher Mangelware. Doch nun sei es soweit: „Der Wettbewerb ist da und wird stärker.“ Insbesondere China sei von großer Bedeutung für die Tesla-Gewinne, doch genau hier würden Player wie BYD und Nio dem US-Autobauer das Leben schwermachen und „massiv Marktanteile“ gewinnen. „Wir denken, fast die ganzen Gewinne von Tesla wurden bisher in China gemacht“, so Chanos.

„Interessant“ findet er, wie sich das Narrativ der Bullen verändert habe. Im Herbst sei das Argument noch gewesen, Tesla sei die einzige Autofirma, die mit 40 bis 50 Prozent wachse. Nun scheine der Bull-Case zu sein, Tesla senke zwar die Preise, aber den anderen schade es noch mehr, was ihn amüsiere.

BYD dynamischer

Anleger, die auf Elektroauto-Wachstum in China setzen würden, könnten mittlerweile in dynamischere Firmen wie BYD investieren – er selbst hätte aber keine BYD-Aktien.

Bei Tesla sieht er weiter eine deutliche Überbewertung. Für dieses Jahr seien zunächst sechs Dollar Gewinn je Aktie geschätzt worden, der Konsensus läge derzeit nur noch bei vier Dollar und er sieht sogar, dass „eine zwei vor dem Komma steht.“

Druck ist „permanent“

Tesla solle nicht zu 5-Mal so hohen Gewinn-Multiples wie andere Autohersteller gehandelt werden. Er glaubt, diese Bewertungslücke werde sich „dramatisch schließen.“ Er wisse nicht, ob Tesla bei „40 oder 60 Dollar“ lande, doch zeigt sich überzeugt, dass der jetzige Kurs weiter zu hoch ist. Die relative Bewertung sei höher als bei Top-Marken wie Ferrari und Porsche. Seine Meinung würde Chanos erst ändern, wenn Tesla eine Neubelebung der Gewinnentwicklung erziele, er rechne jedoch mit einem „permanenten Druck“ auf die Margen, da Tesla nun günstigere Autos verkaufen müsse, um Volumen zu machen.

Margen gehen kaputt

Der AKTIONÄR Hot Stock Report hat jüngst mit Prof. Dudenhöffer telefoniert. Er glaubt: Die Margen bei vielen Herstellern gehen „kaputt“, wir würden in einen länger anhaltenden Preiskampf hineinlaufen.

Wie im neuen AKTIONÄR TV beschrieben, liegt Tesla bei der Software noch vorne, doch bei der Batterie befinden sich Mercedes und Co auf Augenhöhe. KI-Genie Prof. Hochreiter sieht auch beim Selbstfahren noch Probleme.

Neu: Wind- und Elektroautoprofiteur

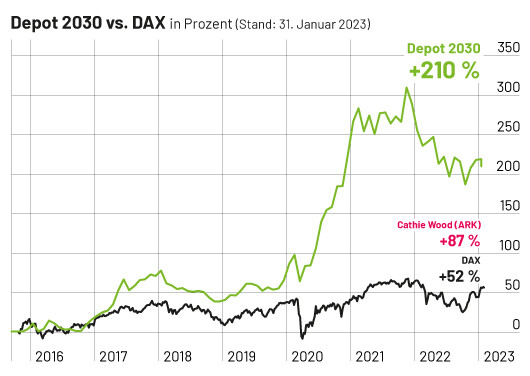

Hinweis: Nvidia ist aktuell Teil des Depot 2030. Seit Erstempfehlung im Jahr 2015 beträgt das Kursplus des Hot-Stocks 2.700 Prozent. Zudem befindet sich ein Short auf Tesla (+120 Prozent bei Teilverkauf, +57 Prozent aktuell) im Depot 2030.

Die neue Ausgabe des AKTIONÄR Hot Stock Report ist erschienen. Nun kauft das Depot 2030 nach einem starken Kaufsignal eine neue Aktie - einen Profiteur des Windkraft- und E-Auto-Wachstums.

Einfach hier freischalten und ab sofort alle Informationen und Transaktionen frühzeitig erhalten.