DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

13.08.2018

13.08.2018

Die Beteiligungsgesellschaft BB Biotech hat in den letzten Jahren ein erfolgreiches Biotech-Portfolio aufgebaut. Doch selbst die Profis können auch ab und an daneben liegen. So beispielsweise bei der Gesellschaft Tesaro. Vom einstigen Übernahmekandidaten hat sich das Unternehmen zum Rohrkrepierer entwickelt. Die Probleme sind hausgemacht.

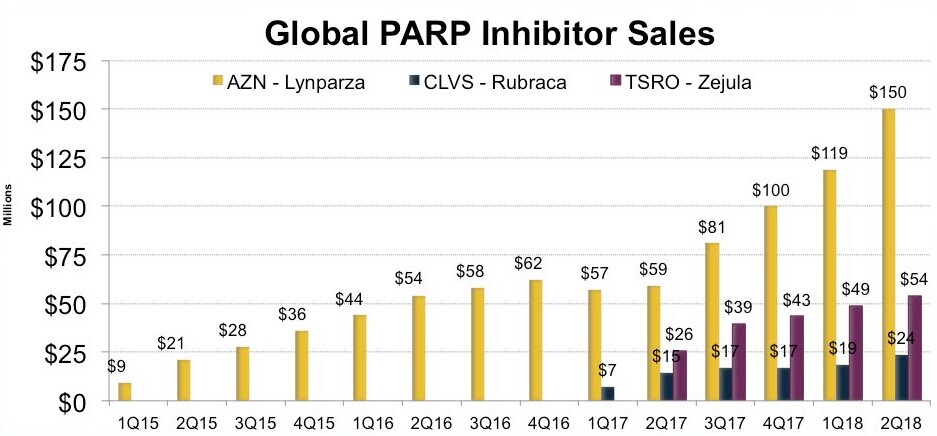

Astrazeneca läuft Tesaro und Clovis Oncology den Rang ab

Eine Grafik spricht eine endeutige Sprache: Zejula, ein PARP-Inhibitor von Tesaro, konnte sich in den ersten Quartalen nur mäßig im umkämpften Markt durchsetzen. Die Analystenerwartungen waren einfach zu hoch.

Quelle: Brad Loncar

Gegen die starke Marktposition vom Pharma-Konzern Astrazeneca können sich Tesaro und Clovis Oncology nicht durchsetzen. Das Wachstum der zwei kleineren Biotech-Gesellschaften ist einfach nur enttäuschend. Lynparza von Astrazeneca hingegen verzeichnet kräftige Zuwächse und befindet sich auf dem besten Wege, zum Blockbuster zu reifen.

Tesaro wird abgestraft

Mittlerweile notiert die Tesaro-Aktie auf einem niedrigeren Kursniveau als vor der Veröffentlichung positiver Phase-3-Resultate von Zejula. Ausgehend vom Rekordhoch bei 192,94 Dollar hat die Aktie rund 86 Prozent an Wert eingebüßt. Übernahmefantasie? Schnee von gestern.

Tesaro muss schleunigst mit positiven Pipeline-News aufwarten, um in der Anlegergunst wieder zu steigen. In den kommenden Jahren ist zudem nicht mit dem Erreichen des Break-even zu rechnen. Zwar ist eine Übernahme von Tesaro (beispielsweise durch Astrazeneca) jederzeit möglich. Doch angesichts des schwachen Marktstartes von Zejula sind die Chancen äußerst gering.

DER AKTIONÄR hatte sich auch vom PARP-Inhibitor Zejula mehr erhofft und lag mit seiner Einschätzung daneben. Dennoch: Anleger sollten die Biotech-Gesellschaft nicht abschreiben. Spekulative Anleger können den Wert weiter auf der Beobachtungsliste führen. Auch wenn sich BB Biotech bei Tesaro etwas verspekuliert hat: Die Aktie der Schweizer Beteiligungsgesellschaft bleibt das Basisinvestment im Sektor.

Sofortkauf

Sofortkauf