Der starke Euro verhagelt dem Pharma- und Agrarchemiekonzern Bayer den Start ins Jahr. Für 2018 werde nun mit einem Rückgang von Umsatz und bereinigtem Betriebsgewinn (Ebitda) im unteren einstelligen Prozentbereich gerechnet, teilte Bayer am Donnerstag mit. Bislang hatte das Unternehmen den Umsatz und den bereinigten Betriebsgewinn auf Vorjahresniveau erwartet. Währungsbereinigt bestätigte Bayer den Ausblick. Demnach sollen der Umsatz im unten bis mittleren einstelligen und der Gewinn im mittleren einstelligen Prozentbereich zulegen.

Im ersten Quartal fiel der Umsatz um knapp sechs Prozent auf 9,1 Milliarden Euro. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (Ebitda) vor Sondereinflüssen sank ebenfalls um mehr als fünf Prozent auf 2,9 Milliarden Euro. Während der Umsatz hinter den durchschnittlichen Analystenschätzungen hinterher hinkte, lag das bereinigte operative Ergebnis zumindest leicht darüber. Unter Ausklammerung von Wechselkurseffekten wäre der Umsatz leicht gestiegen, das bereinigte Ebitda hätte auf dem Vorjahresniveau gelegen. Insgesamt machte jedoch auch ein deutlich schwächeres Geschäft mit rezeptfreien Gesundheitsprodukten zu schaffen. Im Pharmageschäft musste Bayer den ersten Ergebnisrückgang in einem Quartal seit gut vier Jahren hinnehmen. Unter dem Strich blieb Bayer ein Gewinn von 1,95 Milliarden Euro, ein Minus von gut sechs Prozent.

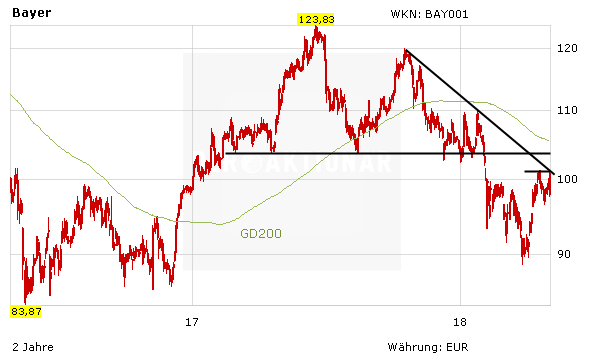

Im Fokus steht bei Bayer ganz klar weiter die geplante Übernahme von Monsanto, bei der Bayer mittlerweile nahezu alle Genehmigungen der Wettbewerbshüter erhalten hat. DER AKTIONÄR steht dem Ganzen aufgrund der hohen Belastung für Bayer nach wie vor kritisch gegenüber und empfiehlt die Aktie von Bayer weiter zu meiden, auch wenn der Aktie zuletzt die Rückeroberung der 100-Euro-Marke gelungen ist. Aus charttechnischer Sicht wartet im Bereich von 105 Euro eine wichtige Hürde in Form der 200-Tage-Linie.