Bei Bayer sorgt das Gesundheitsgeschäft weiter für Schwung. Im zweiten Quartal dürften Umsatz und Gewinn weiter zugelegt haben. Bei seiner ersten Bayer-Quartalsbilanz als Konzernchef am Mittwoch dürfte Werner Baumann nach Einschätzung von Analysten auf eine solide Entwicklung zurückblicken und die Prognosen für 2016 bestätigen.

Auch bei der Vorlage der Quartalszahlen liegt der Fokus aber wohl vor allem auf Aussagen zur geplanten Übernahme von Monsanto. Der US-Konzern hatte auch die zuletzt um 3 auf 125 US-Dollar je Aktie in bar erhöhte Offerte der Leverkusener als zu niedrig zurückgewiesen. Die Offerte reiche finanziell nicht aus, erklärte Monsanto. Die Konzerne zeigten sich aber weiterhin generell gesprächsbereit. Knackpunkt bleibt der Blick in die Bücher. Diesen hat der US-Konzern den Leverkusenern bisher nicht gewährt.

Mit der Übernahme würde Bayer zur weltweiten Nummer eins bei Saatgut und Pflanzenschutz aufsteigen. Die Signale aus der Agrarchemie blieben zuletzt verhalten. Neben dem Preisverfall wichtiger Agrargüter machen den Pflanzenschutz- und Saatgutherstellern auch die Währungsturbulenzen in Schwellenländern sowie insbesondere die Wirtschaftskrise in Brasilien zu schaffen. Die feuchte Witterung dürfte aber das Geschäft mit Pilzbekämpfungsmitteln bei Bayer angetrieben haben.

Pharmageschäft floriert weiter

Wachstumstreiber bleibt bei Bayer das Pharmageschäft. Der Konzern dürfte weiter von florierenden Geschäften mit neueren Medikamenten profitieren, erwartet Equinet-Expertin Marietta Miemietz. Das inzwischen als eigenständige Kunststoffgeschäft dürfte sich weiter beruhigt haben. Trotz des Börsengangs im Oktober 2015 fließt Covestro noch voll bei Bayer in die Bilanz ein. Bei Bayer selbst dreht sich inzwischen aber alles um die Gesundheit von Mensch, Tier und Pflanze.

Für das zweite Quartal rechnen von Bayer befragte Analysten im Schnitt mit einem minimalen Umsatzanstieg auf 12,12 Milliarden Euro. Dabei ist etwa das Geschäft mit Diabetes-Technik herausgerechnet, das Bayer für gut eine Milliarde Euro an seinen japanischen Partner Panasonic Healthcare verkauft hat. Der Gewinn vor Zinsen, Steuern und Abschreibungen (Ebitda) sowie vor Sonderposten dürfte um gut ein Prozent auf 2,94 Milliarden Euro klettern. Der Gewinn vor Zinsen und Steuern (Ebit) dürfte mit 2,06 Milliarden Euro ähnlich stark zulegen, während beim Gewinn unter dem Strich ein kräftiges Plus von 17 Prozent auf 1,35 Milliarden erwartet wird.

Zukauf soll helfen

Commerzbank-Analyst Daniel Wendorff erwartet insgesamt eine solide Entwicklung. Im Pharmageschäft dürfte der Konzern deutliche Zuwächse verzeichnen. Neuere Pharmaprodukte wie etwa der Blutverdünner Xarelto, das Augenmittel Eylea, die Krebsmittel Stivarga und Xofigo sowie das Lungenhochdruckmittel Adempas ließen bei Bayer zuletzt die Kassen klingeln. Zudem profitiert Bayer weiter vom milliardenschweren Zukauf der Sparte für rezeptfreie Medikamente vom US-Konzern Merck & Co. Allerdings sorgen hier die Konjunkturschwäche in den Schwellenländern und die Währungsturbulenzen für deutliche Bremsspuren.

Ausblick dürfte bestätigt werden

Trotz Brexit und des trüben Konjunkturbildes in einigen Schwellenländern rechnen Experten mit einer Bestätigung des Ausblicks. Ende April hatte der damalige Konzernchef Marijn Dekkers bei seiner letzten Quartalsbilanz für das 2016 inklusive Covestro einen Umsatz von mehr als 47 Milliarden Euro in Aussicht gestellt und damit ein um Währungseinflüsse und Zu- und Verkäufe bereinigtes Wachstum im unteren einstelligen Prozentbereich. Das Ebitda vor Sonderposten und der Gewinn je Aktie dürften dabei etwas kräftiger zulegen. Für beide Werte peilt Bayer ein Wachstum im mittleren einstelligen Prozentbereich an.

Nichts für schwache Nerven

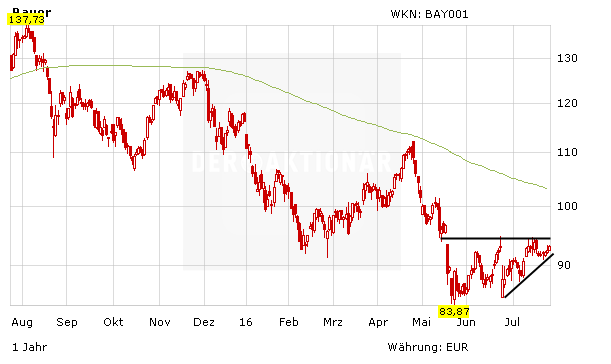

Angesichts des laufenden Übernahmepokers mit Monsanto bleibt die Bayer-Aktie ein heißes Eisen. Wer über ausreichend Mut verfügt, kann den DAX-Titel aber weiterhin kaufen. Der Stoppkurs sollte bei 82,00 Euro belassen werden.

(Mit Material von dpa-AFX)