Mit einer milliardenschweren Nachbesserung seines Übernahmeangebots hat Bayer hat noch einmal den Druck auf den US-Biotechnologiekonzern Monsanto erhöht. Doch ist noch offen, ob die neue Offerte ausreichen wird, die bislang zögerlichen Amerikaner für die Pläne der Leverkusener zu gewinnen. Zuletzt haben sich auch wieder einige Analysten zu Wort gemeldet und die Aktie von Bayer neu bewertet.

Die Commerzbank hat die Aktien von Bayer nach einer Aufstockung der Übernahmeofferte für Monsanto auf "Buy" mit einem Kursziel von 102 Euro belassen. Das neue Angebot zeige Preisdisziplin von Bayer, so Analyst Daniel Wendorff in einer Studie vom Freitag. Es erscheine unwahrscheinlicher, dass der Pharma- und Chemiekonzern zu viel für den US-Saatgutriesen zahlen werde.

Auch die NordLB hat die Einstufung für Bayer nach einem etwas aufgestockten Kaufgebot für Monsanto auf "Kaufen" mit einem Kursziel von 112 Euro belassen. Er halte nun den Spielraum der Leverkusener beim Übernahmepreis für weitgehend ausgereizt, erklärte Analyst Thorsten Strauß. Mit den in Aussicht gestellten Zusagen unterstreiche Bayer zudem die Zuversicht, dass die rechtlichen Voraussetzungen für die Übernahme innerhalb eines angemessenen Zeitraums erfüllt werden können.

Kritische Stimmen

Kritischer sehen die derzeitige Entwicklung hingegen die Analysten von HSBC. Die britische Investmentbank hat die Einstufung für Bayer nach der Aufstockung der Übernahmeofferte auf "Hold" mit einem Kursziel von 92 Euro belassen. Analyst Stephen McGarry äußerte sich am Freitag weiterhin besorgt. Angesichts der hohen Bewertung der US-Amerikaner dürfte es den Leverkusenern schwer fallen, mit dem Deal innerhalb eines vertretbaren Zeitraums eine positive Rendite zu erzielen. Dabei habe Bayer mit einer sogenannten Aufhebungszahlung von 1,5 Milliarden Dollar ein starkes Bekenntnis zum Kauf von Monsanto abgegeben.

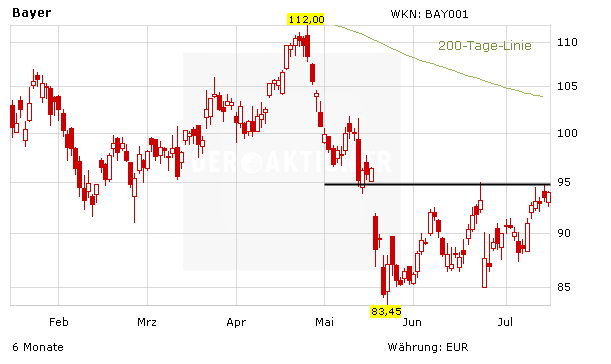

Auch DER AKTIONÄR steht dem geplanten Deal von Bayer skeptisch gegenüber. Auch wenn die Bayer-Aktie kurzfristig ihre technische Erholungsbewegung bis in den Bereich der 200-Tage-Linie fortsetzen könnte, bleibt der Wert mittelfristig ein klarer Verkaufskandidat.

(Mit Material von dpa-AFX)