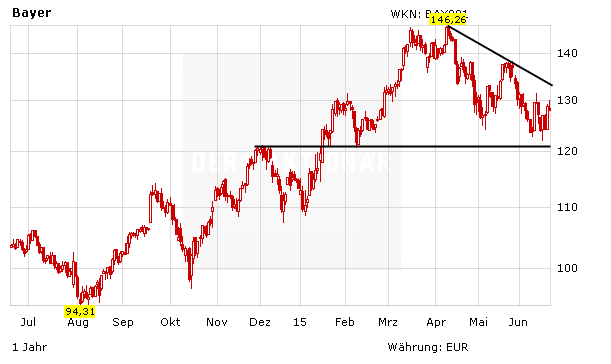

Am Freitag zeigt sich die Bayer-Aktie kaum beeindruckt vom Hexensabbat. Der Pharmatitel notiert nach wie vor im Bereich der 128-Euro-Marke. Auch eine bullishe Studie des Analysehauses Kepler Cheuvreux kann den Kurs nicht beflügeln. Analyst Fabian Wenner hat das Kursziel von 130 auf 148 Euro angehoben und die Einstufung auf „Buy“ belassen.

Der Experte lobte vor allem das Umsatzwachstum im Pharmabereich – dieses liegt im hohen einstelligen Prozentbereich. Dadurch werde auch die Free-Cashflow-Rendite zunehmend attraktiv. Wenner hob seine Gewinnschätzungen je Bayer-Aktie für 2015 deshalb um sieben Prozent an, für die beiden Jahre danach um drei beziehungsweise zwei Prozent. Ebenfalls positiv erwähnte er, dass der Konzernumbau weiter gehe.

Mit seiner bullishen Haltung für Bayer ist Kepler allerdings nicht allein. Auch im Konsens bleibt die Stimmung bei den Analysten weiterhin gut. Von den 37 von der Nachrichtenagentur Bloomberg befragten Experten, raten 18 dazu, den DAX-Titel zu kaufen. Dem stehen nur drei Verkaufsempfehlungen gegenüber. Für 16 Analysten ist Bayer eine Halteposition. Stark: Das durchschnittliche Kursziel liegt mit 144,29 Euro sportliche 12,9 Prozent über dem aktuellen Kursniveau.

Starkes Investment

Nach wie vor bleibt Bayer ein attraktives Investment. Der Konzern ist breit aufgestellt und konzentriert sich zunehmend auf die wachstums- und margenstarken Bereiche. Auch der jüngst angekündigte Verkauf des Geschäfts mit Diabetes-Technik ist positiv zu werten. DER AKTIONÄR bleibt bullish, das Kursziel lautet 170 Euro.

(Mit Material von dpa-AFX)