Der im DAX notierte Bayer-Konzern steht derzeit mit der geplanten Übernahme des US-Saatgutherstellers Monsanto im Fokus. Der Bereich Pharma ist dadurch zuletzt etwas in den Hintergrund des Interesses der Anleger gerückt. Insbesondere nachdem das Geld für größere Zukäufe in diesem Bereich durch die Monsanto-Transaktion wohl fehlen wird. Doch am heutigen Freitag konnte Bayer mit positiven Schlagzeilen aus dem Pharma-Segment auf sich aufmerksam machen. Der Konzern hat für Regorafenib die Zulassungsempfehlung als Zweitlinienbehandlung von Leberkrebs in der EU erhalten. Der Ausschuss für Humanarzneimittel (CHMP) habe das Mittel zur Zulassung in einer weiteren Indikation empfohlen, teilte Bayer mit, nachdem das Medikament in einer Studie eine deutliche Verbesserung des Gesamtüberlebens gezeigt hatte. Die Empfehlung bezieht sich auf die Behandlung von erwachsenen Patienten mit hepatozellulärem Karzinom (hepatocellular carcinoma, HCC), die zuvor mit Nexavar (Sorafenib) behandelt worden waren. Regorafenib ist das erste Medikament, das eine signifikante Verbesserung im Gesamtüberleben in der Zweitlinienbehandlung von Patienten mit HCC zeigen konnte, für die es zuvor keine weiteren BehandlungsOptionen gab, so Bayer weiter. Die Entscheidung der Europäischen Kommission wird innerhalb der nächsten zwei Monate erwartet. Eine Zulassung wäre ein guter Erfolg, zumal die Erkrankung die weltweit zweithäufigste krebsbedingte Todesursache darstellt.

Regorafenib ist unter dem Markennamen Stivarga innerhalb der EU und in vielen anderen Ländern bereits für die Behandlung von metastasiertem Kolorektalkrebs und nicht-resezierbaren oder metastasierten gastrointestinalen Stromatumoren zugelassen. In den USA ist das Medikament seit Kurzem ebenfalls zur Zweitlinienbehandlung beim HCC zugelassen. Darüber hinaus hat Bayer in weiteren Ländern die Zulassung für Regorafenib in der Zweitlinienbehandlung des HCC beantragt, darunter China.

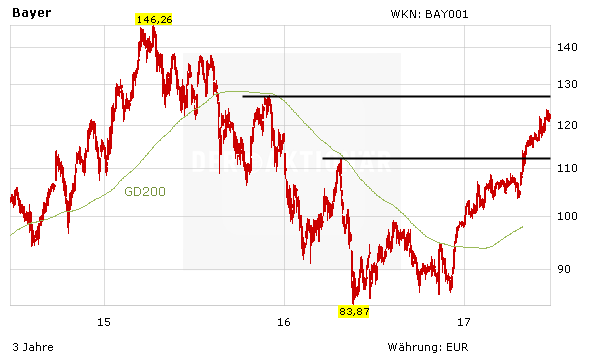

Die Aktie von Bayer hat sich seit Anfang Dezember vergangenen Jahres deutlich erholen können. Die nächste wichtige charttechnische Hürde wartet nun im Bereich von 127 Euro. Langfristig muss man allerdings sehen, wie tief die Spuren sind, die der Monsanto-Deal in der Bayer-Bilanz hinterlassen wird.