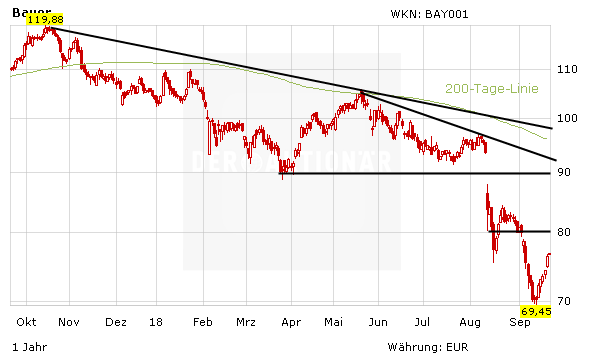

Die zuletzt arg gebeutelte Bayer-Aktie hat in den letzten Tagen im positiven Marktumfeld eine charttechnische Gegenbewegung gestartet. Mitverantwortlich: Jede Menge Kaufempfehlungen von Analystenseite. Die Citigroup und Warburg Research haben den Titel hochgestuft, UBS und Goldman Sachs raten ebenfalls zum Kauf des DAX-Titels. DER AKTIONÄR kann die bullishen Einschätzungen indes nicht teilen.

Citigroup und Warburg erhöhen Kursziel

Nach dem Kursrutsch auf ein neues Mehrjahrestief hat die Citigroup das Kursziel von 93 Euro auf 100 Euro angehoben – das Votum wird von "Neutral" auf "Buy" angepasst. Laut Analyst Peter Verdult sei die Marktstimmung für den Chemie- und Pharmakonzern und dessen Management sowie die Aussichten für die einzelnen Sparten am absoluten Tiefpunkt angekommen. Demnach sei das Chance/Risiko-Verhältnis der Aktie zu attraktiv, um ignoriert zu werden. Auch Warburg Research führt die Bayer-Aktie nun auf der Kaufliste, das Kursziel beziffert Ulrich Huwald nun auf 88,50 Euro (zuvor 85,00 Euro). Die fundamentalen Aussichten sollten nun wieder mehr Beachtung finden, so Huwald.

UBS und Goldman reduzieren Zielkurs

Indes hat die Schweizer Großbank UBS das Kursziel für die Papiere von Bayer auf 122 Euro nach zuvor 130 Euro gekappt, unverändert lautet die Einstufung "Buy". In seinen Schätzungen sei nun der Beitrag des übernommenen Konzerns Monsanto enthalten, so Analyst Michael Leuchten.

Auch Goldman-Sachs-Analyst Keyur Parekh senkt seinen Zielkurs von 116 Euro auf 111 Euro, hält allerdings an seinem Votum "Buy" fest. Er habe seine Umsatz- und Gewinnprognosen für die Jahre 2018 bis 2020 angepasst. Als nächsten Kurstreiber nennt Parekh den Kapitalmarkttag im Dezember.

Liste der Probleme wird nicht kürzer

Die Kurserholung dürfte kurzfristig wieder ins Stocken geraten. Im Bereich von 80,00 Euro lauert der erste hartnäckige charttechnische Widerstand. Zudem gibt es von fundamentaler Seite keine Entwarnung: Neben den Prozessrisiken bei Glyphosat (auch wenn Bayer dagegen im Jahr 2019 vorgehen will) gibt es auch in der Pharma-Sparte Probleme. In diesem Zusammenhang seien Lieferengpässe bei Kassenschlagern wie Aspirin sowie das schwächelnde Geschäft mit rezeptfreien Medikamenten zu nennen. DER AKTIONÄR rät weiter von Long-Positionen ab.