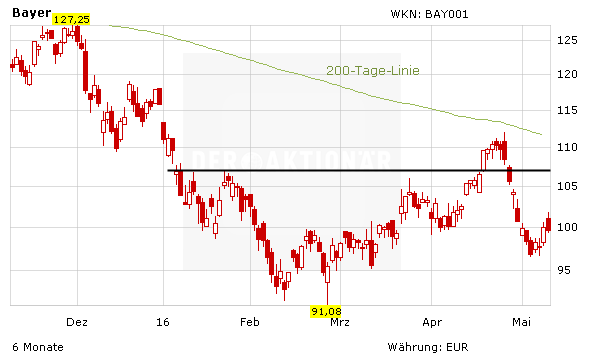

Die Aktie von Bayer ist in den vergangenen Wochen ordentlich unter Druck geraten, nachdem sie zuvor an der 200-Tage-Linie gescheitert war. Dabei rutschte der Wert auch unter die insbesondere psychologisch wichtige Unterstützung von 100 Euro, konnte sich zuletzt aber leicht erholen. Mit der 100-Euro-Marke kämpft die Aktie aber nach wie vor. Dabei gab es zuletzt durchaus einige positive Analystenkommentare. Das Düsseldorfer Bankhaus Lampe hat Bayer nach Phase-III-Studiendaten zum Krebswirkstoff Regorafenib auf "Kaufen" mit einem Kursziel von 130 Euro belassen. Das sei eine positive Nachricht, die wirtschaftlichen Auswirkungen seien aber begrenzt, so Analyst Volker Braun in einer Studie.

Die Privatbank Berenberg hat das Kursziel für Bayer von 127 auf 125 Euro gesenkt, die Einstufung aber auf "Buy" belassen. Analyst Alistair Campbell begründete die Anpassung seiner Prognosen vor allem mit Wechselkurseffekten. Die Aktien des Pharma- und Chemiekonzerns seien nach einem guten ersten Quartal immer noch ansprechend bewertet, erklärte er.

DER AKTIONÄR schließt sich den positiven Stimmen an und bestätigt sein Kursziel von 140 Euro.

Zweimal „Halten“

Mit „Hold“ bewerten hingegen die Analysten der Commerzbank die Aktie von Bayer. Sie sehen das Kursziel bei 109 Euro. Die positiven Studiendaten zum Wirkstoff Regorafenib (Stivarga) gegen inoperablem Leberkrebs seien gut für die Stimmung gegenüber Bayer, schrieb Analyst Daniel Wendorff in einer Studie vom Freitag.

Die US-Bank JPMorgan hat die Aktien von Bayer nach Phase-III-Studiendaten zu dem Krebswirkstoff ebenfalls auf "Neutral" belassen. Die Analysten sehen nach den Daten zum Einsatz von Regorafenib (Stivarga) bei inoperablem Leberkrebs deutliches Umsatzpotenzial. Das Erlöspotenzial von Stivarga bei der Behandlung von Leberkrebs könnten 500 Millionen Euro erreichen, erläuterten die Analysten in einer in der vergangenen Woche veröffentlichten Studie.

(Mit Material von dpa-AFX)