Der Pharma- und Pflanzenschutzkonzern Bayer kann im Übernahmekampf um den Konkurrenten Monsanto aus einer Position der Stärke agieren. Während Monsanto mit Umsatz- und Ergebniseinbrüchen kämpft, bescherte das florierende Pharmageschäft den Leverkusenern im zweiten Quartal einen kräftigen Gewinnschub. Auch an einer anderen Front laufen die Dinge gut für Bayer. BASF lehnte einen Verkauf seines Pflanzenschutzgeschäfts an die Amerikaner kategorisch ab.

Bayer selbst erwähnte die Rekordofferte für Monsanto in dem am vergangenen Mittwoch veröffentlichten Quartalsbericht unterdessen mit keinem Wort. Konzernchef Werner Baumann gab sich auch in der Telefonkonferenz mit Analysten am Nachmittag zu diesem Thema wortkarg. Derzeit gebe es zur jüngst erhöhten Offerte keinen neuen Stand, erklärte er. Auch auf Nachfrage wollte er sich nicht näher dazu äußern. Mit seiner Offerte hatte er in den ersten drei Monaten seiner Amtszeit die Schlagzeilen bestimmt.

Monsanto hatte zuletzt auch ein leicht erhöhtes Übernahmeangebot von Bayer als zu niedrig zurückgewiesen. Knackpunkt bleibt der Blick in die Bücher. Die Konzerne zeigten sich aber generell weiter gesprächsbereit. Bayer verwies dabei zuletzt auf eine "angemessene Vertraulichkeitsvereinbarung". Das Schweigen wird unter Beobachtern als möglicher Hinweis auf eine entsprechende Vereinbarung ausgelegt. Analyst Thorsten Strauß von der NordLB gab sich hingegen zurückhaltend: "Wenn es die gäbe, hätte man die aus rechtlichen Gründen veröffentlichen müssen, aber ich denke, das ist das, worüber man im Moment verhandelt."

Bayer steht gut da: Unter dem Strich machte der Konzern zwischen April und Juni einen Gewinn von 1,38 Milliarden Euro - 18,6 Prozent mehr als ein Jahr zuvor. Gleichzeitig hob der Konzern seine Ergebnisprognose für das Gesamtjahr leicht an. Der Bayer-Umsatz ging wegen negativer Wechselkurseffekte zwar um 1,4 Prozent auf 11,8 Milliarden Euro zurück. Bereinigt um Zu- und Verkäufe sowie um Wechselkursschwankungen wäre er jedoch um 2,3 Prozent gestiegen.

Analystenstimmen

Unterdessen haben auch einige Analysten das Papier von Bayer erneut unter die Lupe genommen. Die US-Investmentbank Goldman Sachs hat die Einstufung für Bayer nach Zahlen auf "Buy" belassen. Das starke Pharmageschäft habe im zweiten Quartal für eine Überraschung gesorgt, so Analyst Keyur Parekh in einer Studie vom Donnerstag.

Auch die Deutsche Bank hat die Einstufung für Bayer nach Zahlen auf "Buy" mit einem Kursziel von 124 Euro belassen. Die Quartalszahlen seien solide gewesen und hätten die Erwartungen bei den Gewinnziffern übertroffen, erklärte Analyst Tim Race. Die Anhebung der Jahresprognose stimme zuversichtlich.

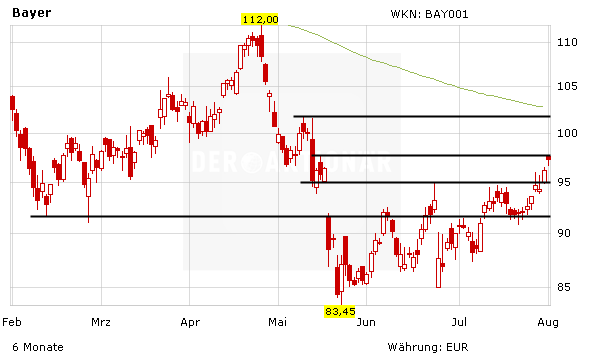

Das Analysehaus Independent Research hat das Kursziel für Bayer von 95 auf 98 Euro angehoben und die Einstufung auf "Halten" belassen. Das operative Ergebnis (bereinigtes Ebitda) sei besser als von ihm und vom Markt erwartet ausgefallen, so Analyst Bernhard Weininger. Der Experte erhöhte seine Gewinnprognose (EPS) für das Gesamtjahr 2016.

Die US-Bank JPMorgan hat das Kursziel für Bayer hingegen von 118 auf 102 Euro gesenkt, aber die Einstufung auf "Neutral" belassen. Nach einem guten zweiten Quartal des Pharma- und Chemiekonzerns richte sich der Fokus wieder auf die geplante Übernahme des US-Saatgutherstellers Monsanto, so Analyst Richard Vosser. Ohne eine Übernahme dürfte der Wert der Bayer-Aktie bei 122 Euro liegen. Da die Leverkusener aber wohl nicht vom Übernahmevorhaben absehen werden, habe er das neue, sich nun bis Juni 2017 erstreckende Kursziel auf 102 Euro gesenkt.

Die Aktie hat sich zuletzt deutlich erholen und auch einige Widerstände nach oben durchbrechen können. Die technische Erholung könnte sich nun durchaus bis in den Bereich der 200-Tage-Linie fortsetzen, dann dürfte die Luft allerdings dünn werden. Mittelfristig bleibt DER AKTIONÄR der Ansicht, dass es bessere Aktien als Bayer gibt – zumindest wenn Bayer an der geplanten Akquisition festhält.

(Mit Material von dpa-AFX)

Fernöstliche Weisheit für entspannten Anlageerfolg

Autor: Spitznagel, Mark

ISBN: 9783864702945

Seiten: 368

Erscheinungsdatum: 03.03.2016

Verlag: Börsenbuchverlag

Art: gebunden

Verfügbarkeit: als Buch und als eBook erhältlich

Weitere Informationen und Bestellmöglichkeiten finden Sie hier

Regierungen, die überregulieren, Zentralbanken, die Wirklichkeiten am Markt verzerren. Der Investment-Ansatz der Österreichischen Schule meint seit 150 Jahren: Die Menschen verdienen etwas Besseres.

Er befürwortet sich selbst regulierende Märkte, in denen freie Menschen in einer freien Gesellschaft interagieren. Mark Spitznagel, einer der bekanntesten und erfolgreichsten Investoren unserer Tage, verbindet in »Das Tao des Kapitals« die zentralen Elemente des zeitlosen Investment-Modells »Privateigentum, freie Märkte, stabile Währung und eine liberale Gesellschaft« mit den Gedanken des Taoismus. So wie sich der Mensch im Taoismus an die Gegebenheiten anpassen soll, so sollte auch der Investor den Märkten freien Lauf lassen – und die Früchte seiner Geduld ernten. Spitznagel weist in seinem Ansatz des Austrian Investing den Weg.