Der DAX-Konzern Bayer hat seine Anleger am heutigen Freitag mit einer überraschenden Umsatz- und Gewinnwarnung geschockt. Wie Bayer mitteilte, müsste die Division Crop Science eine Korrektur ihrer Geschäftsprognose für das Jahr 2017 vornehmen. Nach Abschluss der Erntesaison in Brasilien zeigten sich im dortigen Markt unerwartet hohe Warenbestände im Bereich Pflanzenschutz. Bayer wird deswegen mit seinen Kunden gezielte Maßnahmen zur Normalisierung der Situation initiieren.

Dies wird das Ergebnis (EBITDA vor Sondereinflüssen) im Gesamtjahr 2017 einmalig mit 300 bis 400 Millionen Euro belasten. Zusätzliche Ergebnisbelastungen erwartet Bayer aufgrund des verschlechterten Währungsumfeldes. Zudem verlaufe das Geschäft der Division Consumer Health schwächer als prognostiziert. Vor diesem Hintergrund wird Bayer die Jahresprognosen für Umsatz und Ergebnis der Divisionen Crop Science und Consumer Health anpassen. Dies werde auch auf Konzernebene zu einer Anpassung der Prognosen für Umsatz und Ergebniskennzahlen führen, so Bayer weiter. Erst im April hatte Bayer vor der geplanten Rekordübernahme des US-Saatgutkonzerns Monsanto die Prognose erhöht.

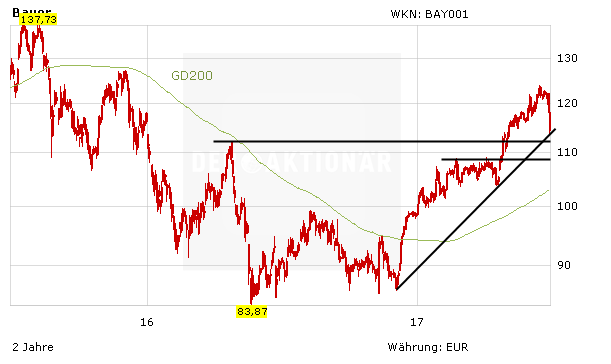

Wichtige Chartmarken

Langfristig wird sich zudem zeigen, wie tief die Spuren sind, die der bevorstehende Monsanto-Deal in der Bayer- Bilanz hinterlassen wird. Ohnehin hat Bayer derzeit mit einigen negativen Meldungen zu kämpfen. Der US-Bundesstaat Kalifornien beispielsweise warnte vor Kurzem vor dem Gesundheitsrisiko durch Glyphosat. Ab 7. Juli steht Glyphosat dort auf der Liste krebserregender Stoffe.

Aus charttechnischer Sicht ist die Aktie in jedem Fall erst einmal am Widerstand im Bereich von 127 Euro gescheitert. Nach Bekanntwerden der Gewinnwarnung ging es mit der Bayer-Aktie vier Prozent in den Keller. Nun ist auch der mittelfristige Aufwärtstrend in Gefahr. Die weiteren Unterstützungen, die es zu verteidigen gilt, warten bei 112 und 109 Euro. Sollte das Papier auch hier nach unten durchrauschen, könnte sogar relativ schnell wieder die 200-Tage-Linie in den Fokus rücken. Diese verläuft derzeit im Bereich von 103 Euro. DER AKTIONÄR bleibt bei seiner Einschätzung, dass es derzeit aus Chance/Risiko-Gesichtspunkten bessere Anlage-Alternativen gibt.