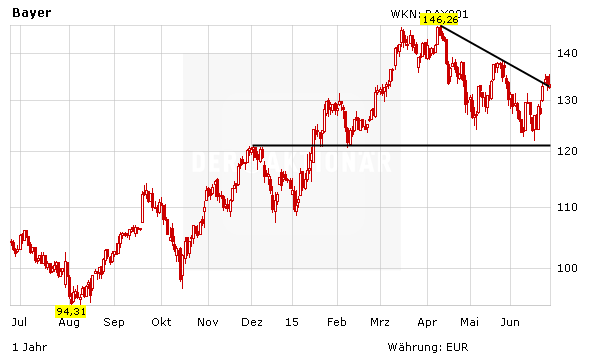

Im schwankenden Markumfeld zeigt sich die Bayer-Aktie am Donnerstag bisher kaum verändert. Nachdem der Pharmatitel den kurzfristigen Abwärtstrend durch den starken Wochenauftakt überwunden hat, geht der Blick dennoch weiter nach oben. Die NordLB hat die Einstufung vorerst allerdings auf „Halten“ belassen.

Mit Blick auf die Wachstumsperspektiven, die verbesserte Ertragslage und die von konjunkturellen Schwankungen nahezu unabhängige Geschäftsentwicklung bleibe seine Einstufung der Gesundheitsbranche positiv, so Analyst Thorsten Strauß in einer Branchenstudie. Die Pharmaunternehmen blieben insgesamt auf Wachstumskurs und Übernahmen sollten auch im weiteren Verlauf des Jahres ein zentrales Thema in der Branche bleiben.

Bei Übernahmen hat sich Bayer zuletzt allerdings vor allem auf der Verkäuferseite positioniert. Nach dem Verkauf des Diabetes-Geschäfts für 1,02 Milliarden Euro soll bis spätestens Mitte 2016 auch die Kunststoffsparte an die Börse gebracht werden. Zudem erscheint es nach Aussagen von Monsanto-Chef Brett Begemann gegenüber Bloomberg weiterhin möglich, dass der US-Konkurrent mit einem Angebot für die Pflanzenchemie-Sparte an Bayer herantritt. Allerdings gab es in diesem Bereich bisher keine konkreten Verkaufsabsichten der Leverkusener. Zudem würde Monsanto wohl lieber ein komplettes Unternehmen wie die Schweizer Syngenta übernehmen, als mit einem Großkonzern wie Bayer über die Abspaltung eines bestimmten Geschäftsbereichs zu verhandeln.

Attraktive Aktie

Ein Deal mit Monsanto ist eher unwahrscheinlich – hier will Begemann mit seinen Aussagen eher Druck auf den widerspenstigen Verhandlungspartner Syngenta ausüben. Dennoch läuft es weiterhin rund bei Bayer. Der Konzern konzentriert sich zunehmend auf die wachstums- und margenstarken Bereiche. Auch charttechnisch hat sich die Lage mit dem Sprung über den kurzfristigen Abwärtstrend wieder verbessert. DER AKTIONÄR sieht noch weiteres Potenzial. Das Kursziel lautet 170 Euro.

(Mit Material von dpa-AFX)