Nachdem die Übernahme von Monsanto durch Bayer vor Kurzem unter Dach und Fach gebracht werden konnte, haben nun auch einige Analysten den Wert erneut genauer unter die Lupe genommen. Der Großteil erwartet in den kommenden Monaten einen deutlichen Kursanstieg. Besonders optimistisch präsentieren sich die Analysten der Deutschen Bank. Sie haben ihre Kaufempfehlung bestätigt und das Kursziel von 120 auf 137 Euro angehoben- dies entspricht einem Potenzial für die Aktie ausgehend vom aktuellen Kurs von 97,62 Euro von mehr als 40 Prozent. Analyst Tim Race berücksichtigt in seinem Bewertungsmodell künftig die Schätzungen für den Konzern nach der Übernahme des US-Saatgutherstellers Monsanto. Angesichts des guten Gewinnsteigerungspotenzials seien die Papiere niedrig bewertet, schrieb er in einer am Freitag vorliegenden Studie.

Das US-Analysehaus Bernstein Research hat das Kursziel für Bayer kürzlich von 118 auf 120 Euro angehoben und die Einstufung auf "Outperform" belassen. Die durchschnittliche Verzinsung der für die Übernahme begebenen Anleihen liege leicht unter seiner Schätzung, so Analyst Jeremy Redenius. Er habe derweil die Erwartungen für CropScience angehoben. Bayer werde die Inflation der Kosten voraussichtlich besser in den Griff bekommen beziehungsweise ausgleichen können.

Die US-Bank JPMorgan hat ihr Kursziel für Bayer zwar nach der Übernahme von Monsanto von 124 auf 120 Euro gesenkt, die Einstufung aber ebenfalls auf „Overweight“ belassen. Analyst Richard Vosser führte nun die Schätzungen für den neuen Gesamtkonzern ein. Er sieht in einer am Donnerstag vorliegenden Studie das branchenbeste Wachstumspotenzial.

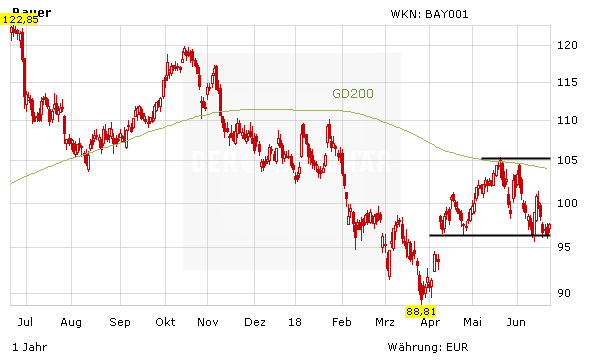

Den Optimismus der drei Analysten kann DER AKTIONÄR allerdings nicht teilen. Die Unsicherheiten im Zusammenhang mit der Monsanto-Übernahme sind zu groß, um aus Chance-Risiko-Gesichtspunkten eine Kaufempfehlung aussprechen zu können. Hier gibt es eindeutig bessere Alternativen. Zudem ist der Wert weiterhin charttechnisch angeschlagen. Erst ein Sprung über die 200-Tage-Linie würde das Bild aufhellen.