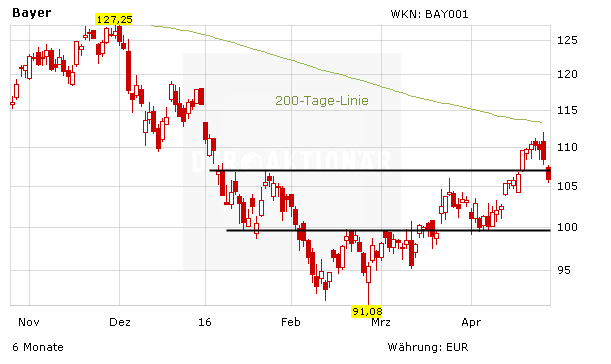

Die Aktie von Bayer hat den Korrekturkurs eingeschlagen. Mehr als 2,5 Prozent verliert das Papier auf 105,70 Euro. Das Unternehmen hatte am Dienstag die Zahlen für das erste Quartal gemeldet. Seitdem setzten Gewinnmitnahmen ein. Zudem dürften auch einige Analystenkommentare belastet haben.

Die US-Investmentbank Morgan Stanley beispielsweise hat die Einstufung für Bayer auf "Underweight" mit einem Kursziel von 105 Euro belassen. Der Abschluss wichtiger Projekte mit Wirkstoffkandidaten in reifen Entwicklungsphasen unterstreiche die Notwendigkeit eines umfassenderen Umbaus in der Medikamentenentwicklung, so Analyst Vincent Meunier in einer Studie vom Mittwoch. Ein weiterer Abbau der Covestro-Beteiligung erscheine nun wahrscheinlich.

Als Halteposition stufen die Analysten der Citigroup und der Commerzbank die Bayer-Aktie ein. Die US-Bank Citigroup hat Bayer auf "Neutral" mit einem Kursziel von 115 Euro belassen. Der beeindruckend starken operativen Entwicklung des Pharma- und Pflanzenschutzkonzerns stünden enttäuschende Ergebnisse für die Pharma-Pipeline gegenüber, erklärte Analyst Peter Verdult. In der Onkologie habe es zuletzt einige Fehlschläge gegeben, bei Konkurrenten dagegen Fortschritte.

Die Commerzbank hat die Einstufung für Bayer ebenfalls auf "Hold" mit einem Kursziel von 109 Euro belassen. Die Margen im Pharmageschäft dürften wegen der erforderlichen höheren Marketing- und Forschungsinvestitionen wohl sinken, so Analyst Daniel Wendorff.

Deutsche Bank bleibt beim „Buy“-Rating

Etwas optimistischer zeigt sich Richard Vosser von der US-Bank JPMorgan. Er bewertet Bayer zwar ebenfalls mit „Neutral“, hat das Kursziel aber von 111 auf 118 Euro angehoben. Die Ergebnisse zum ersten Quartal seien stark gewesen, schrieb Analyst Richard Vosser in einer Studie vom Mittwoch. Nach der Bestätigung der Jahresziele habe er seine Gewinnschätzungen für den Pharma- und Chemiekonzern um bis zu vier Prozent erhöht. Das verbleibende Kurspotenzial reiche aber nicht für eine Kaufempfehlung.

Die Deutsche Bank hat die Einstufung für Bayer hingegen auf "Buy" mit einem Kursziel von 140 Euro belassen. Der Pharma- und Chemiekonzern sei stark ins Jahr gestartet, erklärte Analyst Tim Race. Die Augen der Anleger blieben auf die Wirkstoff-Pipeline gerichtet. Bayer habe allerdings Zeit für neue Forschungserfolge.

DER AKTIONÄR schließt sich den positiven Einschätzungen an. Aus charttechnischer Sicht ist nun wichtig, dass der kurzfristige Aufwärtstrend verteidigt werden kann. Gelingt dies, dürfte bald ein weiterer Angriff auf die 200-Tage-Linie erfolgen können.

(Mit Material von dpa-AFX)