Der Chemieriese BASF wird morgen seine Zahlen für das zweite Quartal vorlegen. Die Analysten rechnen dank einer robusten Nachfrage aus der Industrie, Preisanhebungen sowie der Chemetall-Übernahme mit einem Gewinnsprung. Das operative Ergebnis dürfte demnach um mehr als 20 Prozent auf knapp 2,2 Milliarden Euro geklettert sein.

Der Umsatz ist den Schätzungen zufolge um zwölf Prozent auf 16,3 Milliarden Euro gestiegen, der Nettogewinn von 1,1 Milliarden Euro im Vorjahreszeitraum auf nun 1,4 Milliarden Euro. Die Mehrheit der Experten geht zudem davon aus, dass der DAX-Konzern in allen Sparten Zuwächse erzielen konnte.

Was passiert bei der Prognose?

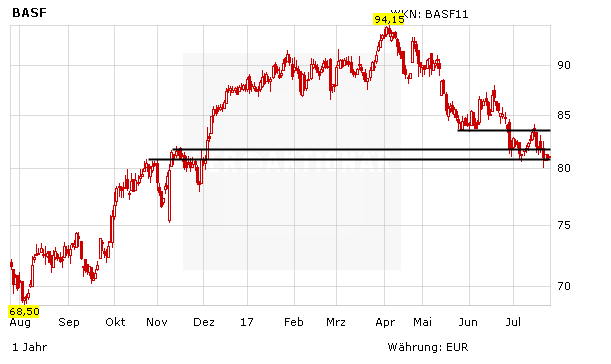

Angesichts starker Q1-Zahlen zeigten sich viele Marktteilnehmer bereits enttäuscht, dass der BASF-Vorstand die Jahresprognose nicht angehoben hatte – wie es im Laufe des Jahres mittlerweile schon einige Chemiekonzerne getan haben. Dies erklärt auch die schwache Kursentwicklung der Aktie. Bisher zeigte sich Konzernchef Kurt Bock zurückhaltend und erklärte: „Die zweite Jahreshälfte wird zeigen, ob wir wirklich tief stapeln.“ Morgen müsste die BASF-Führung die Prognose für den operativen Gewinn ordentlich nach oben schrauben, um nicht für einen weiteren Kursrückgang zu sorgen. Aktuell liegt die 2017er-Schätzung bei 6,3 Milliarden Euro, Analysten gehen im Durchschnitt von 7,5 Milliarden Euro aus.

Keine Eile für einen Einstieg

DER AKTIONÄR bleibt grundsätzlich für die BASF-Aktie zuversichtlich gestimmt. Der Chemie-Weltmarktführer bleibt ein gutes Langfrist-Investment für konservative Anleger. Der Stopp sollte bei 68,00 Euro belassen werden. Kurzfristig orientierte Anleger hingegen können wegen des eher trüben Chartbildes weiterhin an der Seitenlinie verharren.