Der weltgrößte Chemiehersteller BASF hat – wie bereits erwartet worden war – vor allem wegen des Verkaufs seiner Erdgashandelsaktivitäten auch unter dem Strich deutlich weniger verdient als ein Jahr zuvor. Der auf die Aktionäre entfallende Gewinn sank im dritten Quartal um 27 Prozent auf 888 Millionen Euro.

Neben dem Öl- und Gasgeschäft, das aufgrund des fehlenden Erdgashandelsgeschäfts einen Umsatz- und Gewinneinbruch verzeichnete, entwickelte sich auch das Geschäft mit Basis-Chemikalien vor allem wegen niedriger Verkaufspreise schlechter. Besser lief es für die Ludwigshafener mit chemischen Zusatzstoffen (Performance Products) sowie Lacken, Kunst- und Baustoffen (Functional Materials & Solutions). Auch die Pflanzenschutz-Sparte (Agricultural Solutions) entwickelte sich besser. Die Ziele für das laufende Jahr bestätigte das Unternehmen trotz der jüngsten Explosion im Werk Ludwigshafen.

BASF hatte bereits vor gut zwei Wochen überraschend Eckdaten für den Zeitraum Juli bis Ende September 2016 vorgelegt. Der Umsatz schrumpfte um ein Fünftel auf 14 Milliarden Euro. Hier machte sich vor allem das fehlende Gashandels- und Gasspeichergeschäft bemerkbar, das BASF im Zuge eines Tausches an den russischen Energieriesen Gazprom abtrat. Der Gewinn vor Zinsen und Steuern (Ebit) brach um 22 Prozent auf knapp 1,5 Milliarden Euro ein. Bereinigt um Einmaleffekte ging das operative Ergebnis um 5 Prozent auf gut 1,5 Milliarden Euro zurück.

Aktie bleibt attraktiv

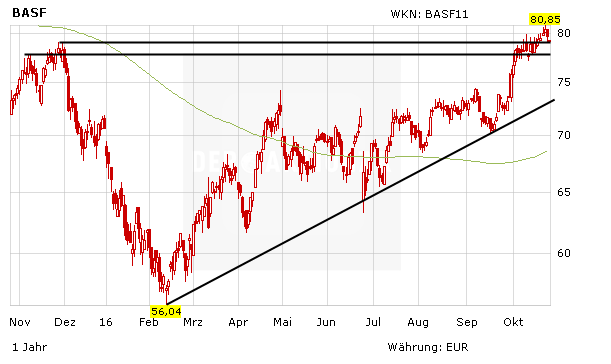

Die heutigen Zahlen beinhalten weder bedeutende positive noch negative Überraschungen. Die noch moderat bewerteten Anteilscheine bleiben weiterhin attraktiv. Allerdings hat sich durch die jüngste Korrektur und dne Rutsch unter die Marke von 79,20 Euro das zuvor sehr bullishe Chartbild wieder leicht eingetrübt. Für noch nicht investierte Anleger besteht bei einem geplanten Einstieg daher vorerst keine Eile. Wer die DAX-Titel bereits besitzt, belässt den Stoppkurs bei 62,00 Euro.

(Mit Material von dpa-AFX)