Das US-Analysehaus Bernstein Research hat gestern die Einstufung für die Aktien von BASF auf "Outperform" belassen. Das Kursziel beträgt nach wie vor 95 Euro. Daraus ergibt sich ausgehend vom aktuellen Kursniveau sattes Aufwärtspotenzial von mehr als 40 Prozent. Der Ausverkauf im Chemiesektor biete Gelegenheiten, sofern negative Überraschungen bei den Zahlen für das dritte Quartal ausblieben, schrieb Analyst Jeremy Redenius in einer Branchenstudie vom Mittwoch. Der Quartalsbericht von BASF dürfte den Erwartungen in etwa entsprechen, nachdem die Konsenserwartungen im vergangenen Monat nach unten korrigiert worden seien.

Leichte Erholung, aber noch keine Entwarnung

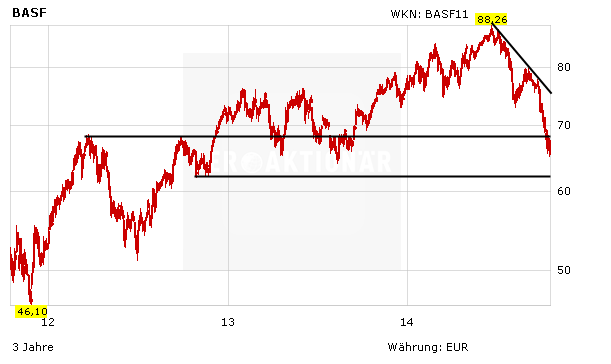

Die BASF-Aktie setzte ihre Talfahrt auch im gestrigen Handel fort, im vorbörslichen Handel kann der Kurs hingegen endlich wieder etwas zulegen. BASF ist zwar ein hervorragendes Unternehmen, mit starkem Management, einer soliden Bilanz und einer breiten, strategisch sinnvollen Positionierung. Dennoch sollten die Nachfrageschwäche in der europäischen Chemiebranche, die aktuelle Marktverfassung und das trübe Chartbild nicht unterschätzt werden. Anleger bleiben bei dem günstig bewerteten DAX-Titel daher vorerst an der Seitenlinie und warten eine Aufhellung des Chartbildes ab.

(Mit Material von dpa-AFX)