BASF hat sich mit der Investorengruppe LetterOne auf den Zusammenschluss der Töchter Wintershall und DEA geeinigt. Da die Sparte Oil & Gas nun rückwirkend aus der BASF-Bilanz verschwindet, hat der DAX-Konzern seine 2018er-Prognosen angepasst – was am Markt gar nicht gut ankam. Das ist jetzt zu tun.

Für Deutsche-Bank-Analyst Tim Race bleibt die BASF-Aktie ein Kauf. Er hat jedoch das Kursziel von 105 auf 102 Euro gesenkt. Er betonte, dass die Geschäftsentwicklung in einigen Sparten starken Schwankungen unterlegen habe.

Indes hat die NordLB ihr Kursziel von 98 auf 94 Euro verringert, rät aber ebenfalls weiter zum Kauf. Analyst Thomas Strauß erklärte, die Anpassung des Ausblicks resultiere aus den Veränderungen in der Finanzberichterstattung. Allerdings sorgten die Aussagen des Finanzvorstands zur Geschäftsentwicklung im dritten Quartal für etwas Unsicherheit.

Keine Überraschung

Für Michael Schäfer, Analyst bei der Commerzbank, ist indes die angepasste Prognose kein Überraschung und entspricht seinen Schätzungen. Er stuft die Titel unverändert mit „Buy“ ein und sieht den fairen Wert nach wie vor bei 95,00 Euro.

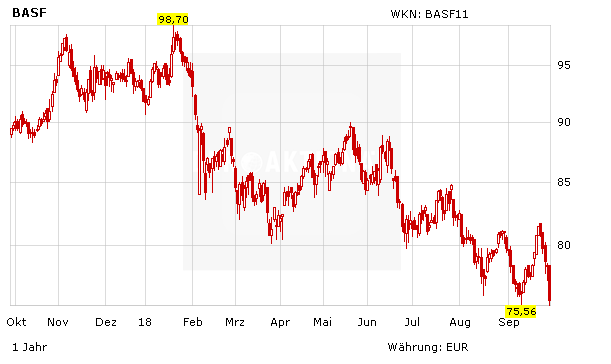

Abwarten!

Auch wenn es fundamental bei BASF weiterhin relativ gut aussieht, sieht das Chartbild derzeit alles andere als einladend aus. Anleger sollten daher an der Seitenlinie verharren. Wer die Aktie bereits im Depot hat, beachtet den Stopp bei 75,00 Euro.