Christian Fraitz, Analyst bei der Investmentbank Kepler Cheuvreux, hat die Aktie des Chemieriesen BASF erneut näher unter die Lupe genommen. Dabei hat er das Kursziel für die DAX-Titel um satte 15 Euro angehoben. Das eher ernüchternde für die BASF-Aktionäre: Zuvor lag sein fairer Wert für die Anteile lediglich bei 60,00 Euro, nun bei 75,00 Euro.

Dementsprechend lautet Fraitz Anlagevotum unverändert „Reduce“. Neben ihm sind auch neuen weitere Analysten eher skeptisch für die BASF-Aktie gestimmt. 15 Experten stufen die Papiere des weltgrößten Chemieproduzenten mit „Halten“ ein, elf raten zum Kauf. Das durchschnittliche Kursziel liegt aktuell bei 89,06 Euro.

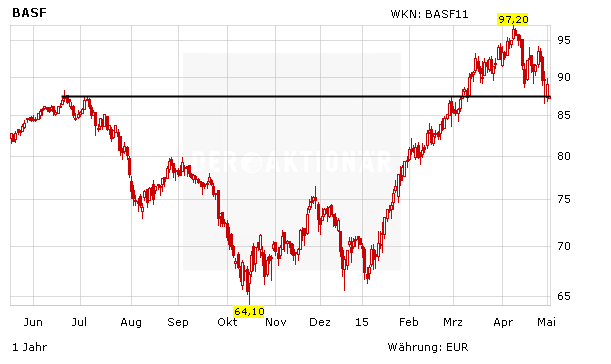

Aktie bleibt attraktiv

Für den AKTIONÄR bleibt die Aktie von BASF ein Kauf. Die Perspektiven für den hervorragend positionierten Weltmarktführer bleiben gut und die Bewertung ist immer noch günstig. Das Kursziel lautet weiterhin 110 Euro, der Stopp sollte bei 73,00 Euro belassen werden.