Das Düsseldorfer Bankhaus Lampe hat das Kursziel für BASF vor Zahlen von 95 auf 86 Euro gesenkt, die Einstufung aber auf "Kaufen" belassen. Analyst Heiko Feber traut dem Chemiekonzern laut einer Studie vom Freitag operativ keine signifikanten Ergebnisverbesserungen im dritten Quartal zu. Die Geschäftsbelebung im September dürfte nach dem üblichen Sommerloch im August weitgehend ausgeblieben sein. Feber senkte seine Ergebnisschätzungen für 2014 und darüber hinaus. Sein unverändert positives Votum begründete er mit dem immer noch vorhandenen, prozentual zweistelligen Aufwärtspotenzial der Aktie.

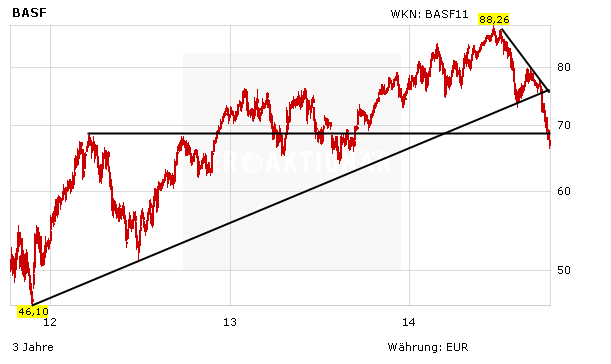

Starkes Unternehmen, schwacher Chart

BASF ist zweifellos ein hervorragendes Unternehmen, mit starkem Management, einer soliden Bilanz und einer breiten, strategisch sinnvollen Positionierung. Dennoch sollten die Nachfrageschwäche in der europäischen Chemiebranche, die aktuelle Marktverfassung und das trübe Chartbild nicht unterschätzt werden. Anleger sollten bei dem ausgestoppten DAX-Titel zunächst noch eine Bodenbildung abwarten.

(Mit Material von dpa-AFX)