Apple hat mit den Zahlen zum Weihnachtsquartal die Erwartungen einmal mehr übertroffen und neue Rekorde aufgestellt. Für negative Stimmung sorgt allerdings nach wie vor der maue Ausblick auf den laufenden Berichtszeitraum. Kein Wunder, dass die Analysten nach der Bilanzvorlage vom Kult-Konzern ein unterschiedliches Fazit ziehen.

Die Bullen

Needham hält unverändert am Votum "Buy" für die Anteilscheine von Apple fest und erhöht den Zielkurs von 200 auf 210 Dollar. Ebenfalls bullish ist RBC Capital: Das Kursziel erhöht Analyst Amit Daryanani leicht von 200 auf 205 Dollar, an der Einstufung "Outperform" hält der Experte fest. Nach wie vor entwickle sich der iPhone-Hersteller beeindruckend – nicht nur das iPhone steuere einen Teil zum nachhaltigen Umsatzwachstum bei, vor allem im Service-Geschäft habe sich das Wachstum beschleunigt.

Kritik an Preispolitik

Wesentlich kritischer äußerste sich indes die Deutsche Bank. Analystin Sherri Scribner hält am Kursziel von lediglich 152 Dollar und rät die Papiere des iPhone-Herstellers weiter zu halten. Scribner habe damit gerechnet, dass der hohe Preis des iPhone X mögliche Käufer abschrecke und zur längeren Nutzung älterer Modelle bewege. Dies erweise sich folglich als richtig. Auch Bernstein äußert sich nach den Zahlen negativ zum Dow-Jones-Titel. Experte Toni Sacconaghi stufte die Aktie von "Outperform" auf "Market-Perform" ab und strich das Kursziel von 195 auf 170 Dollar zusammen. Das neue iPhone verkaufe sich nicht so gut wie erhofft. Entsprechend senkte Sacconaghi seine Gewinnerwartung.

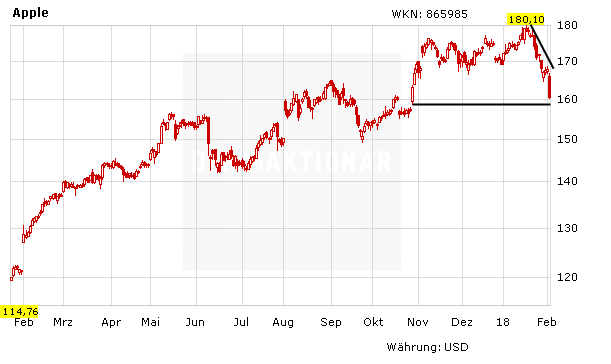

Chart angeschlagen

Im schwachen Gesamtmarkt hat die Apple-Aktie nach der Zahlenvorlage spürbar an Boden verloren und eine wichtige horizontale Unterstützung im Bereich von 160 Dollar unterschritten. Nun rückt die 200-Tage-Linie im Bereich von 159,80 Dollar in den Fokus der Anleger.

Aufgrund des angeschlagenen Chartbildes sollten Neueinsteiger vorerst abwarten. Investierte Anleger bleiben an Bord und beachten den Stoppkurs bei 120,00 Euro (etwa 149,50 Dollar).