Bei Apple dreht sich nach wie vor alles um das iPhone. Verkaufen sich die neuen Modelle gut oder schlecht? Der Markt gibt sich die Antwort derzeit selbst: schlecht. Doch iPhones sind in naher Zukunft lange nicht mehr alles. Apple wandelt sich zum Service-Profi und kann mit seinen Abonennten-Stamm sogar Netflix und Co den Rang ablaufen.

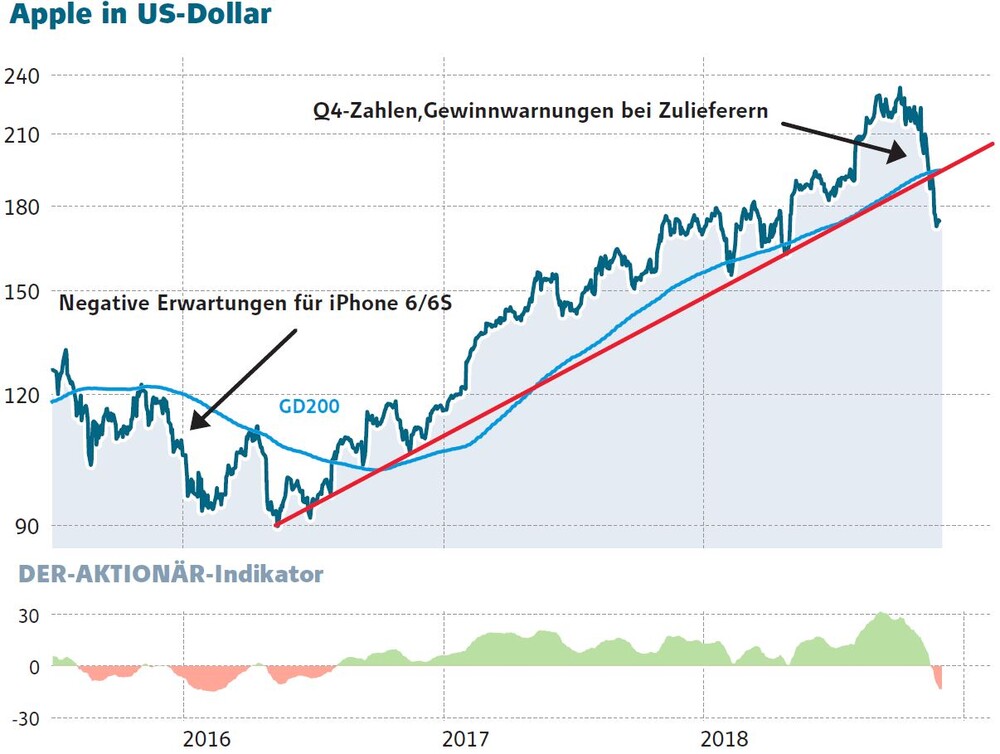

Wenn man sich den Apple-Kurs ansieht, könnte man auf die Idee kommen, dass das Weihnachtsgeschäft mit iPhones gelaufen sei. Die Aktie hat von ihrem Hoch rund ein Viertel an Wert verloren, Apple musste den Titel „Wertvollste Firma der Welt“ an Microsoft abgeben.

Wie DER AKTIONÄR allerdings bereits des Öfteren thematisiert hat, sind es die Erlöse über AppStore, iTunes, iCloud und Co, die das künftige Wachstum tragen werden. Im Rahmen dieses Service-Geschäfts hat Apple im abgelaufenen Jahr 37,2 Milliarden Dollar umgesetzt. Dieses Segment wird in den nächsten Jahren nach Meinung vieler Experten – auch nach Meinung von Apple selbst - im Schnitt mit mindestens 20 Prozent wachsen. Im angelaufenen Jahr werden es laut Morgan Stanley bereits 47 Milliarden Dollar an Service-Umsatz sein. Bis 2022 wird der Umsatz laut aktueller Prognosen auf gut 85 Milliarden Dollar steigen. Das ist im Vergleich zum Hardwareumsatz, der dieses Jahr bei voraussichtlich 240 Milliarden Dollar liegen wird, noch ein überschaubarer Wert, allerdings mit dem Vorteil wesentlich höherer Margen. Im Service-Geschäft kommt Apple auf Bruttomargen von 57/58 Prozent, während das Hardware-Geschäft bei der Bruttomarge um 35 Prozent liegt. Apple braucht also nur etwas mehr als die Hälfte der aktuellen Hardware-Umsätze, um ein ähnlich hohes Ergebnis zu erzielen wie mit iPhones, iPads und Co. Das sollte bereits 2025 realistisch erreichbar sein.

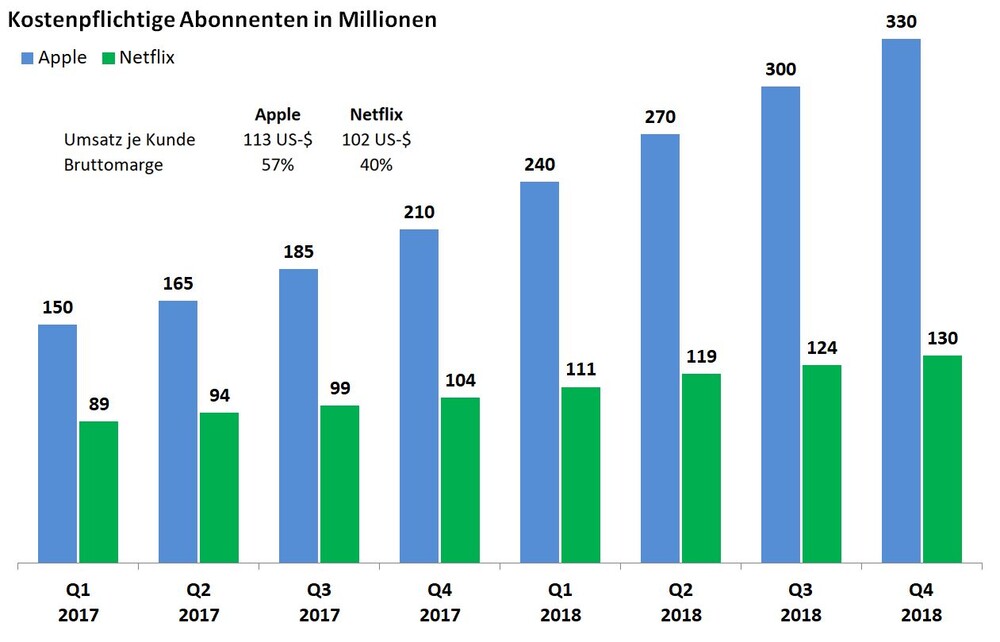

Grund für diese zuversichtlichen Annahmen ist die – trotz zuletzt stagnierender Verkäufe - wachsende Gerätebasis. Aktuell zählt die installierte Basis 1,3 Milliarden Apple-Geräte. In den nächsten drei bis vier Jahren wird diese Zahl auf 1,5 Milliarden Geräte anwachsen. Gleichzeitig hat Apple bereits einen respektable Kundenbasis von 650 bis 700 Millionen Kunden, deren Kreditkartendaten bereits bei Apple hinterlegt sind. Diese Kunden dürfte Apple mit seinem Service-Angebot künftig vornehmlich bearbeiten. Ohnehin hat der Konzern bereits der Konkurrenz in Sachen Abo-Anzahl den Rang abgelaufen. Apple verfügt aktuell über 330 Millionen zahlende Abonnenten über das komplette Ökosystem hinweg. Zum Vergleich: Netflix hat aktuell rund 130 Millionen zahlende Abonnenten. Mit dem TV-Angebot und Apple Music, das in den USA bereits mehr Abonnenten hat als Branchenführer Spotify, dürfte Apple in den nächsten Jahren weiter am Wachstum seiner Abonnentenbasis arbeiten.

Reif für Gegenbewegung

Die Apple-Aktie ist längst reif für eine Gegenbewegung. Es fehlt lediglich an zählbaren Impulsen. Mutige Anleger nutzen die günstigen Kurse dennoch, um eine Apple-Position aufzubauen oder bestehend auszubauen.

Hinweis auf möglichen Interessenskonflikte:

Der Vorstandsvorsitzende und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die durch die durch die Publikation etwaig resultierende Kursentwicklung profitieren: Apple.

Der Autor hält unmittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate, die durch die durch die Publikation etwaig resultierende Kursentwicklung profitieren: Apple.