An den Verkaufszahlen für die neuen iPhone-Modelle scheiden sich weiter die Geister. Nachdem Apple-Experte Ming-Chi Kuo den Kult-Konzern auf Kurs sieht, verweist die Deutsche Bank in einer aktuellen Analyse auf zu hohe Erwartungen. Die Prognose für das iPhone X sei mehr optimistisch als realistisch, so die Expertin Sherri Scribner.

Unverändert lautet die Einschätzung von Scribner „Hold“ mit einem Kursziel von 140 Dollar. Die Aussichten seien unlängst eingepreist und Investoren würden einen ähnlichen Superzyklus wie beim iPhone 6 erwarten, als Apple 31 Milliarden Dollar erlöste. Um rund 30 Milliarden Dollar zu erreichen, müsse Apple 290 Millionen iPhones insgesamt im Fiskaljahr 2018 verkaufen, die Analystin der Deutschen Bank betrachtet dies als „unwahrscheinlich“.

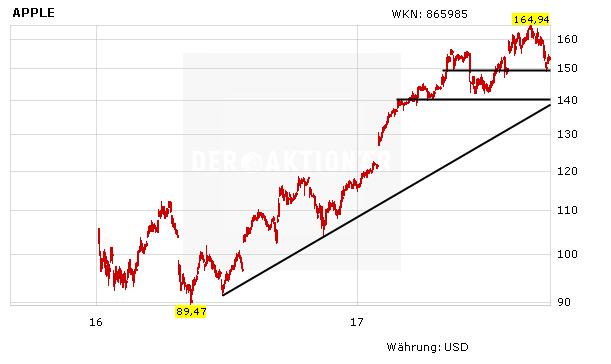

Aktie leichter – Trading-Chance läuft

Durch den negativen Kommentar geriet die Apple-Aktie leicht unter Druck und büßte rund 0,7 Prozent ein. Die vom AKTIONÄR angesprochene Trading-Chance ist damit keineswegs vom Tisch. Erst unter der breiten Unterstützungszone im Bereich von 150 Dollar sollten investierte Trader wieder die Reißleine ziehen.

DER AKTIONÄR bleibt unverändert zuversichtlich für den Tech-Konzern. Die offenbar schleppenden Verkäufe bei den Nachfolgemodellen iPhone 8 und iPhone 8 Plus sind ein Anzeichen dafür, dass vermehrt Apple-Fans auf das Flaggschiffprodukt iPhone X warten – mit diesem Produkt steht und fällt die weitere Kursentwicklung. Langfristig betrachtet bleibt der Dow-Jones-Titel ein Basisinvestment im Technologie-Sektor.