Nachdem einige Zulieferer für das laufende Quartal eine Gewinnwarnung abgeben mussten und Sorgen über den iPhone-Absatz aufkamen, ist die Unsicherheit bei Apple-Aktionären groß. In wenigen Tagen kommt zumindest ein Stück weit Gewissheit zurück, wie es bei Apple wirklich läuft. Die Signale aus dem Markt sind nicht alle negativ.

Spekulationen um schwache iPhone-Verkäufe, Gewinnwarnungen bei Zulieferen, Prognosekürzungen bei Analysten, die Erwartungen im Hinblick auf Apple sind massiv gesunken. So schnell ändern sich die Zeiten. Vor wenigen Monaten haben dieselben Analysten, die jetzt auf die Bremse treten, noch von einem Superzyklus beim iPhone fabuliert. Aus gutem Grund. Die installierte Gerätebasis ist zu einem großen Teil relativ alt, was einen größeren Upgradezyklus nahelegt. Nur wenige Wochen später haben die Apple-Analysten ihre Superzyklus-Prognosen gekappt, weil Apple bekannt gegeben hat, dass man keine Stückzahlen mehr veröffentlichen will und weil einige Zulieferer mit einer Gewinnwarnung für das vierte Quartal schockten.

Positive Aspekte unbeachtet

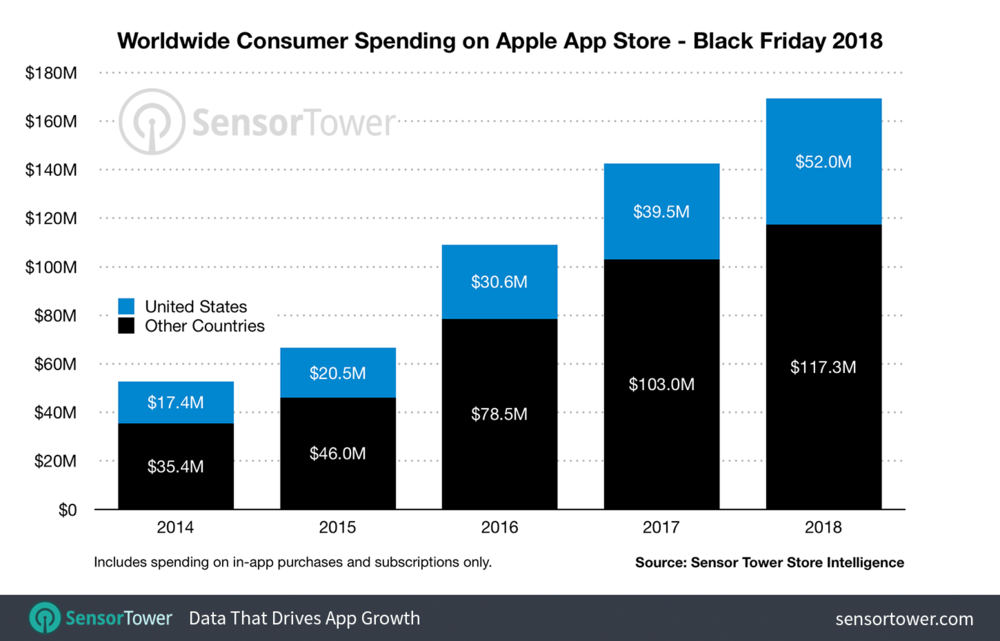

Was jedoch vielfach nicht berücksichtigt wird: Es haben längst nicht alle Zulieferer ihre Erwartungen reduziert. Bisher nicht beachtet wurden etwa Aussagen von Dialog Semiconductor, die bekanntlich eine enge Geschäftsbeziehung zu Apple unterhalten, dass man keine Nachfrageänderung bei Apple sieht. Ebenfalls ein positiver Aspekt sind die Umsätze im AppStore. Zwar liegen aktuelle Zahlen nur vom jüngsten Black Friday vor, die zeigen jedoch eine klare Tendenz, wie eine Analyse von SensorTower (siehe Grafik) zeigt: Weltweit sollen Umsätze von 169,3 Millionen US-Dollar an nur einem Tag generiert worden sein, in den USA allein 52 Millionen, der Rest in anderen Erdteilen. Das ist ein Plus von 18,4 Prozent im Vergleich zum Vorjahr. In den USA wurden sogar 31,6 Prozent mehr Dollar im App Store umgesetzt als noch am Black Friday 2017. Steigende AppStore-Umsätze gelten als Indikation dafür, dass mehr Geräte neu aktiviert wurden, was dafür sprechen würde, dass die Absatzentwicklung eben nicht so schwach wie gedacht ist.

Etwas mehr Gewissheit

Festzuhalten ist, dass die Guidance von Apple Anfang November für das laufende vierte Quartal etwas konservativer als von Analysten erwartet ausfiel. Mehr aber auch nicht. Der Rest wurde vom Markt interpretiert beziehungsweise der Markt wettet gegen das Apple-Management. Eine neue zählbare Indikation dafür, ob das eine gute Idee ist oder nicht, erhalten wir am Nikolaustag. Dann wird Broadcom, einer von Apples wichtigsten Zulieferern, die Zahlen für das vierte Quartal vorlegen. Allerdings erst nach Börsenschluss am 6. Dezember. Um 23 Uhr unserer Zeit folgt dann der Conference Call, der im Hinblick auf die Nachfrage bei Apple neue Erkenntnisse liefern dürfte.

Aktie bleibt ein Kauf

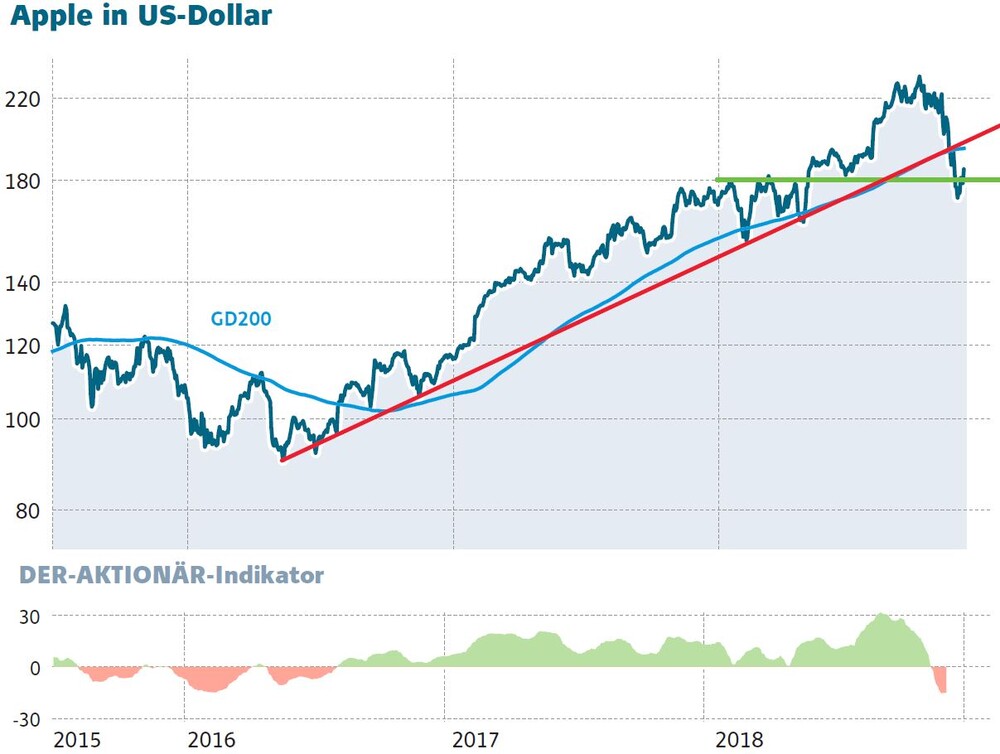

DER AKTIONÄR bleibt der Meinung, dass eine Wette gegen Tim Cook und das Apple-Management keine gute Idee ist. Die Apple-Aktie setzte gestern erwartungsgemäß ihre Kurserholung fort. Mit einem Sprung über 180 Dollar ist ein frisches Kaufsignal aktiv. Allerdings warten mit dem GD200 bei knapp über 193 Dollar und der ehemaligen Aufwärtstrendlinie zwei entscheidende Widerstände. Erst wenn diese gebrochen werden, ist die Aktie technisch endgültig sauber.

Hinweis auf mögliche Interessenskonflikte:

Der Vorstandsvorsitzende und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die durch die durch die Publikation etwaig resultierende Kursentwicklung profitieren: Apple.

Der Autor hält unmittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate, die durch die durch die Publikation etwaig resultierende Kursentwicklung profitieren: Apple.