Apple legte gestern nach Börsenschluss in den USA erwartungsgemäß die Zahlen für das erste Quartal zum 31. Dezember vor. Das Zahlenwerk fiel weitgehend wie erwartet aus. Besonders wichtig für Apple-Aktionäre: Der aktuelle Quartalsbericht für das Weihnachtsquartal lieferte keine neue Munition für die Apple-Skeptiker.

Apple hat mit dem gestern präsentierten Quartalsbericht im Vergleich zu den Analystenschätzungen gut abgeschnitten.

Hier ein Kurzüberblick über das was Apple im Vergleich zu den Wall-Street-Projektionen geliefert hat:

Die Aktien von Apple kletterten nachbösrslich um sechs Prozent auf rund 165 US-Dollar. Wie angekündigt gab es keine Daten zu verkauften Gerätestückzahlen. Dafür veröffentlichte Apple die Bruttomarge für das Servicegeschäft, in der Apple Pay, Apple Music und iCloud Storage zusammengefasst sind. Der Umsatz der Sparte kletterte im Jahresvergleich um 19 Prozent auf 10,9 Milliarden US-Dollar. Die Bruttomarge betrug starke 62,8 Prozent. „Wir sind nicht nur mit dem Wachstum, sondern auch mit der Breite unseres Dienstleistungsportfolios sehr zufrieden. Unsere Serviceerlöse sind von weniger als acht Milliarden Dollar im Jahr 2010 auf über 41 Milliarden Dollar im Jahr 2018 gestiegen“, sagte Tim Cook.

Den Rückgang der iPhone-Umsätze macht Apple-Chef Tim Cook vor allem an China und dem längeren Erneuerungszyklus fest. „Unsere Kunden halten an ihren älteren iPhones etwas länger als in der Vergangenheit fest. Wenn man dies mit den makroökonomischen Faktoren, insbesondere in den Schwellenländern, kombiniert, führt dies zu einem um 15 Prozent geringeren iPhone-Umsatz als im Vorjahr“, so der Apple-CEO im Conference-Call.

Der Gesamtumsatz von Apple in Höhe von 84,3 Milliarden US-Dollar entspricht einem Rückgang von fünf Prozent gegenüber dem Vorjahresquartal. Damit verzeichnet der Konzern erstmals seit 2001 in einem Weihnachtsquartal einen Umsatzrückgang. Apple wies darauf hin, dass 100 Prozent dieses Rückgangs durch die Entwicklung in China verursacht wurde, wo das Unternehmen fast 5 Milliarden Dollar weniger Umsatz erzielte als im Vorjahreszeitraum.

Umsatzentwicklung nach Produktlinien:

Die Kategorie Wearables, Home and Accessories wuchs gegenüber dem Vorjahreszeitraum um 33 Prozent und ist damit das am schnellsten wachsende Umsatzsegment im Quartal. Der Umsatz mit dem iPad stieg um 17 Prozent und der Umsatz bei Mac-Rechnern um 9 Prozent.

Eine Bank bleibt die installierte Basis an Geräten: Finanzvorstand Luca Maestri sagte, dass Apple inzwischen 900 Millionen installierte iPhones weltweit im Einsatz hat und 1,4 Milliarden installierte Geräte insgesamt. Damit ist der Konzern gut positioniert, um das Servicegeschäft weiter voranzutreiben.

Keine neuen Negativ-Argumente

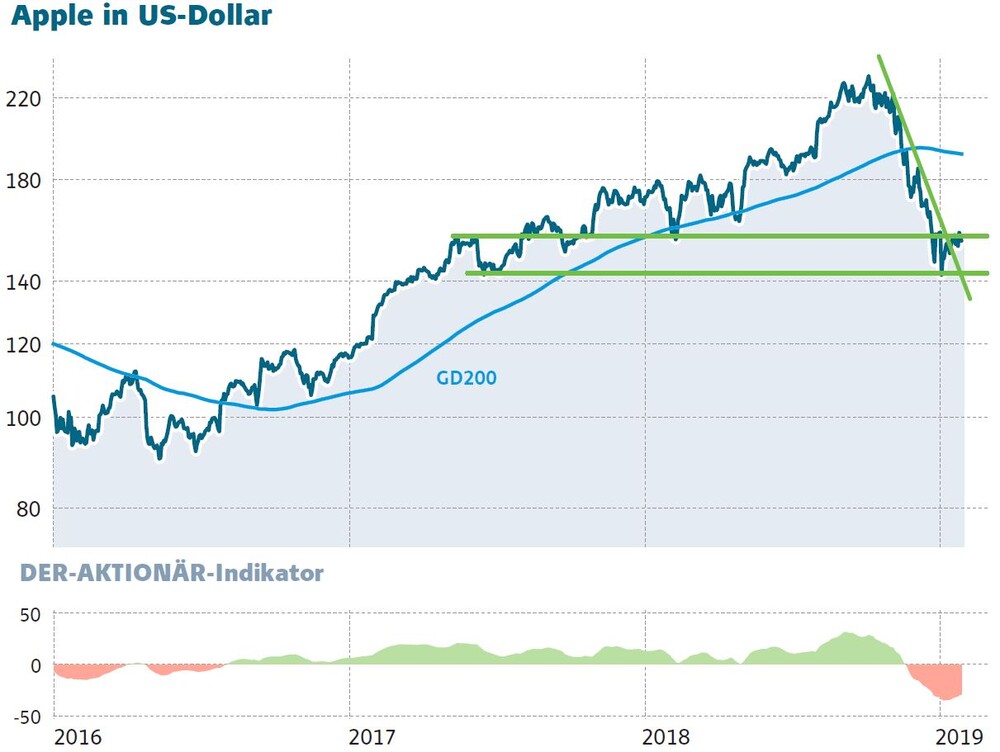

Die Zahlen fielen insgesamt erfreulich aus. Eine neue Killerapplikation oder ein neues Killerprodukt war ohnehin nicht zu erwarten. Allerdings war erst einmal wichtig, dass es keine weiteren Negativ-Argumente und damit kein frisches Futter für die Bären gab. DER AKTIONÄR sieht die Aktie weiterhin als klaren Kauf.

Hinweis auf mögliche Interessenskonflikte:

Der Vorstandsvorsitzende und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die durch die durch die Publikation etwaig resultierende Kursentwicklung profitieren: Apple.

Der Autor hält unmittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate, die durch die durch die Publikation etwaig resultierende Kursentwicklung profitieren: Apple.