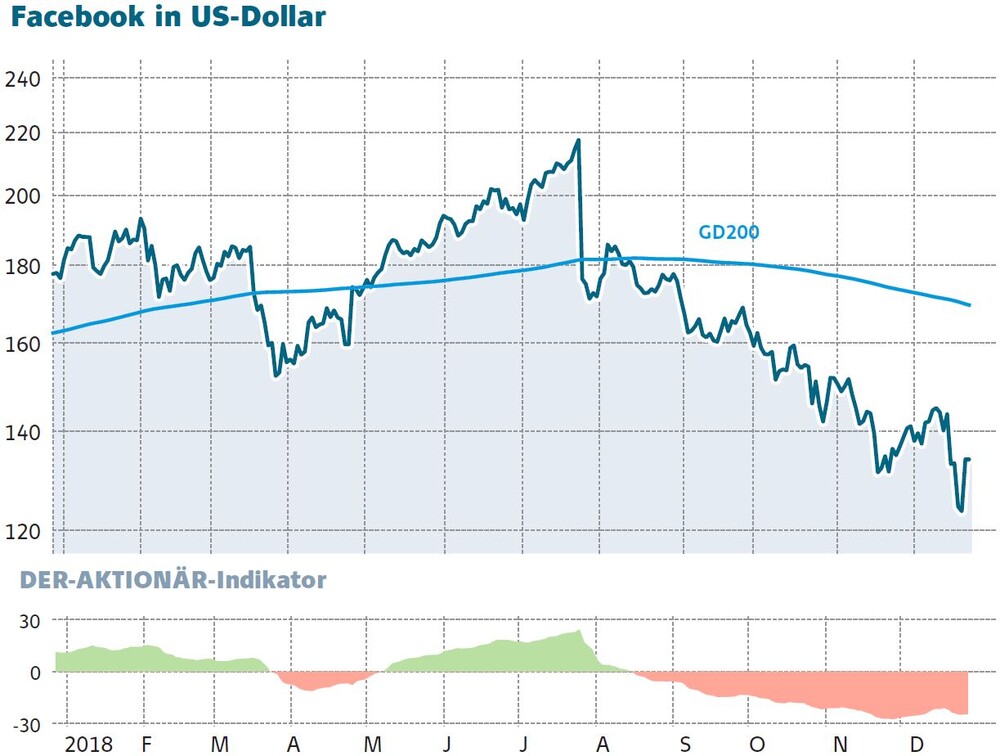

Nach dem Angriff auf Twitter, hat sich der Short-Seller von Citron Research nun Facebook zur Brust genommen. Doch das Kursziel lautet nicht etwa 100 Dollar, sondern 160 Dollar. Der berüchtigte Short-Seller sieht nach dem Kursverlust eine fundamentale Chance und fragt, was schlimmer ist: Nikotin oder Instagram?

Gegenüber dem S&P unterbewertet

Die zentrale These von Citron Research: Facebook wächst schneller als 95 Prozent der Firmen im S&P 500 und kann zeitgleich höhere Margen vorweisen als 90 Prozent der Unternehmen. Dennoch ist die Aktie gemessen am S&P günstig. Eine fundamentale Chance

Der Grund, weshalb Facebook günstiger bewertet ist, als der S&P-Durchschnitt: 2018 war das Jahr in dem Facebook seine Nutzer enttäuschte. Die zahlreichen Datenskandale mit denen der Konzern zu kämpfen hatte, zehrten laut Citron jedoch kaum am Nutzerwachstum.

Don’t be evil

Citron Research sieht zudem den moralischen Zeigefinger zu hoch erhoben und vergleicht die „Bösartigkeit“ von Facebook mit der des Zigaretten-Konzerns Altria. Während Altria laut Citron seine Kunden vorsätzlich töte, wurden die Nutzerdaten von Facebook nur missbräuchlich verwendet. Citron ist nicht der Meinung, dass dies den Social-Media-Konzern tatsächlich böser als den Tabak-Giganten macht und sieht im günstigeren und schneller wachsenden Facebook bessere Investment-Chancen.

Kurzfristig zugreifen

Wie immer sorgt Citron für einen interessanten Investment-Ansatz. Doch DER AKTIONÄR rät aktuell dennoch von der Facebook-Aktie ab. Noch sind die Nachrichten um Datenskandale aus der Richtung des Social-Media-Giganten nicht abgerissen und jeden Tag, an dem Facebook die Nachrichten über Datenmissbrauch nicht abstellen kann, dürften sich mehr Nutzer und Werbekunden von Facebook abwenden. Dass die Aktie diesem Trend folgt, liegt auf der Hand.

Die Aktie ist verglichen mit der Peergroup tatsächlich günstiger zu haben, weshalb DER AKTIONÄR die mittelfristigen Chancen einer fundamentalen Gegenbewertung als relativ wahrscheinlich einstuft. Langfristig ist jedoch völlig unklar, auf welchen regulatorischen Boden der Konzern in der Zukunft gestellt wird. Hier liegen hohe Risiken verborgen. Von einem Langfrist-Investment ist daher abzuraten.