Alphabet lieferte bessere Quartalszahlen ab, als von Analysten erwartet wurde. Dennoch zeigten sich Anleger durch die Milliardenstrafe der EU-Kommission verschreckt. Investoren bemängelten die rückläufigen Margen im Kerngeschäft. Die Aktie rutscht im frühen Handel um zwei Prozent ab.

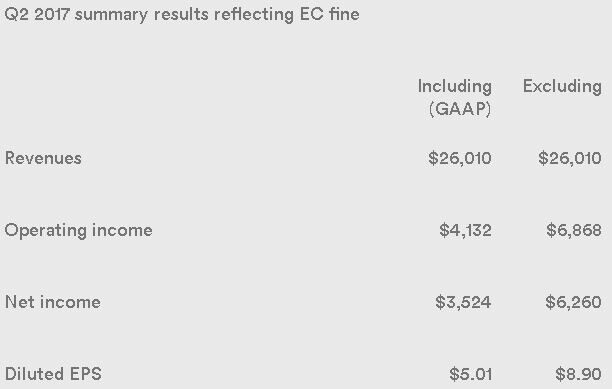

Im zweiten Quartal 2017 wuchs Alphabets Umsatz um 21 Prozent gegenüber dem Vorjahr auf 26,01 Milliarden Dollar – Analysten erwarteten mit 25,6 Milliarden Dollar etwas weniger. Prognose übertroffen heißt es ebenso beim Gewinn je Aktie. Dieser lag mit 5,01 Dollar über den prognostizierten 4,41 Dollar.

Grund für den massiven Gewinnrückgang war die Rekordstrafe von 2,74 Milliarden Dollar, (2,43 Milliarden Euro) welche die EU-Kommission gegen Google Ende Juni verhängte. Die Wettbewerbshüter kamen nach einer siebenjährigen Ermittlung zum Schluss, dass Google die eigenen ShoppingAngebote auf wettbewerbsverzerrende Art und Weise vor den Ergebnissen der Konkurrenz anzeigte. Steuerlich abgesetzt werden kann die Strafe nicht und schlägt sich daher in vollem Umfang auf Alphabets Netto-Gewinn nieder.

Das Verfahren ist jedoch noch nicht vollständig abgeschlossen.Der Konzern prüft gegen das Urteil die Berufung. Dennoch treibt Investoren bereits jetzt die Angst um, dass auch in anderen Bereichen, wie etwa der Google Flugsuche, ähnliche Verfahren anstehen könnten.

Sieht man von der hohen Strafe ab, scheint sich Googles Kerngeschäft im abgelaufenen Quartal positiv weiterzuentwickeln. Die Einnahmen durch bezahlte Werbeklicks stiegen im Vergleich zum Vorjahr um 52 Prozent an. Gräbt man etwas tiefer, wird jedoch deutlich, dass die sogenannten „Traffic Aquisition Costs (TAC)“ das vierte Quartal in Folge anstiegen. TAC fallen dafür an, dass andere Unternehmen die Nutzer auf Webseiten von Google weiterleiten. Gleichzeitig sinkt der Preis pro Klick („Cost-per-Click“) den Werbekunden an den Konzern zahlen, wenn ein Nutzer die geschaltete Werbung anklickt.

Kann diesem Anstieg der Kosten und dem gleichzeitigen Fallen der Preise nichts entgegengesetzt werden, dürften die Margen im Kerngeschäft in Zukunft unter Druck geraten. Rechnet man die Strafen aus der Bilanz hinaus ergibt sich eine operative Marge von 26 Prozent – im Vorjahresquartal waren es noch 28 Prozent.

DER AKTIONÄR meint: Abwarten und die Gewinnmitnahmen für einen günstigen Einstieg nutzen. Ja, die Margen im Kerngeschäft sinken, doch in den kommenden Jahren dürfte Google die Umsätze weiter um rund 20 Prozent jährlich steigern. Nur geringfügig schwächere Margen sind im Verhältnis zu einem derartigen Umsatzanstieg für einen Konzern wie Alphabet ohne Weiteres verkraftbar. Das anhaltende Wachstum dürfte für ausreichend Kurspotential sorgen, bis aus den sogenannten „Other Bets“ ein neuer massiver Umsatztreiber entspringt.

Es gilt: Alphabet bleibt eine langfristige Wette auf die technologische Zukunft. DER AKTIONÄR behält das Kursziel unverändert auf 1.100 Euro.