Um sich inmitten der Korrektur zu behaupten, hätte Alphabet starke Zahlen zum dritten Quartal liefern müssen. Der Internet-Gigant kann jedoch nur die Gewinnerwartungen übertreffen – beim Umsatz bleibt Alphabet hinter den Schätzungen zurück. Die Anleger reagieren enttäuscht – nachbörslich rutschte die Aktie um vier Prozent ins Minus

Die Experten an der Wall-Street erwarteten einen Gewinn je Aktie von 12,82 Dollar – Alphabet veröffentlichte 13,06 Dollar. Beim Umsatz konnte der Konzern die Analysten-Schätzungen jedoch nicht übertreffen: Der Umsatz wuchs um 21 Prozent auf 33,74 Milliarden Dollar an – erwartet wurden 34,00 Milliarden Dollar. Das schwächere Umsatzwachstum führte Finanzchefin Ruth Porat auf den stärkeren Dollar im dritten Quartal zurück.

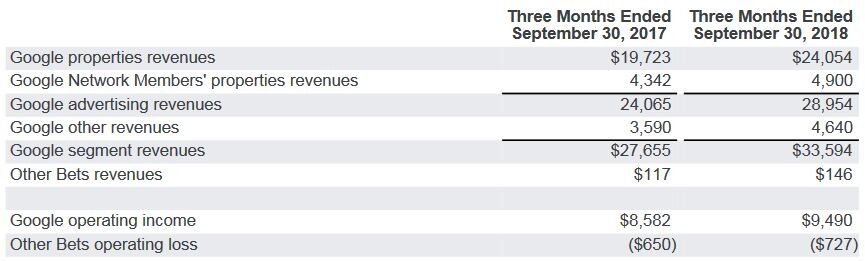

Überblick über die einzelnen Segmente:

Google Advertising:

Das größte Segment blieb auch im dritten Quartal die Werbe-Sparte von Google. Die Umsätze wuchsen hier um 20 Prozent auf 28,95 Milliarden Dollar.

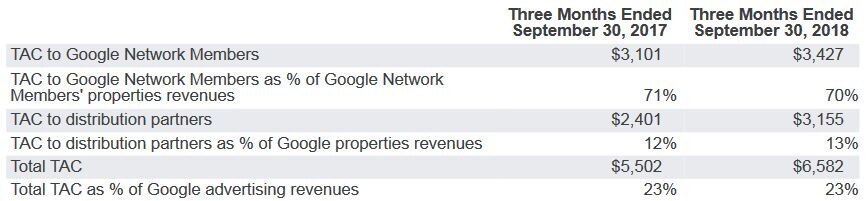

Der Negativtrend um steigende „Traffic Acquisition Costs (TAC)“ ist vorerst gestoppt. Die TAC machten wie im vorangegangenen zweiten Quartal 23 Prozent der Werbeumsätze aus. Sogenannte TAC fallen insbesondere im Mobile-Bereich verstärkt an, denn Hersteller und Entwickler verlangen hohe Summen dafür, dass sie die Dienste von Google vorinstallieren beziehungsweiße in ihren Browsern standardmäßig auf die Google Suche umleiten. Ein positives Signal für Investoren.

Die Werbeumsätze werden ebenfalls durch die stetig fallenden „Cost-Per-Clicks“ verringert: Der Preis, den Google für einen Webeklick verlangen kann, ist gegenüber dem vorangegangenen zweiten Quartal um sieben Prozent geschrumpft. Aufgefangen wird dies jedoch durch die steigenden „Paid Clicks“. Die Zahl der Nutzer-Klicks auf Google-Werbung kletterte im dritten Quartal um zehn Prozent.

Google Other:

Das wachstumsstärkste Segment innerhalb des Konzerns bleibt „Google Other“. In dieser Sparte werden Cloud, Play Store und Hardware zusammengefasst. Neuerdings findet sich auch der Home-Automation-Anbieter Nest in diesem Segment. Mit einer rasanten Wachstumsrate von plus 29 Prozent gegenüber dem Vorjahresquartal wird Google Other immer wichtiger für den Konzern. Aktuell werden hier 20 Prozent der gesamten Google-Erlöse erwirtschaftet – ob das Geschäft mit Cloud, Play Store und Hardware jedoch auch profitabel wirtschaftet, gibt der Konzern nicht Preis.

Other Bets:

Hier werden potenzielle Zukunftsgeschäfte wie Verily, Calico oder Waymo zusammengefasst. Viele der Operationen sind noch weit vom Marktstart entfernt und befinden sich teilweise seit Jahren in der Entwicklungsphase. Das verschlingt Geld – und zwar 727 Millionen Dollar im zweiten Quartal. Eine Steigerung von zwölf Prozent gegenüber dem Vorjahresquartal. Eine teure Entwicklung – die Anleger jedoch angesichts der potenziellen Chancen und des stabilen Kerngeschäfts in Kauf nehmen.

Fazit:

Insgesamt ein solides Quartal von Alphabet – Anleger strafen jedoch das leicht schwächelnde Umsatzwachstum ab. Positive Signale lassen sich dagegen im Detail finden: Hier sind beispielsweise die stabilen TAC zu nennen, die einen großen Teil der Umsatzkosten darstellen. Anleger lassen nach den Zahlen die Gewinne laufen.