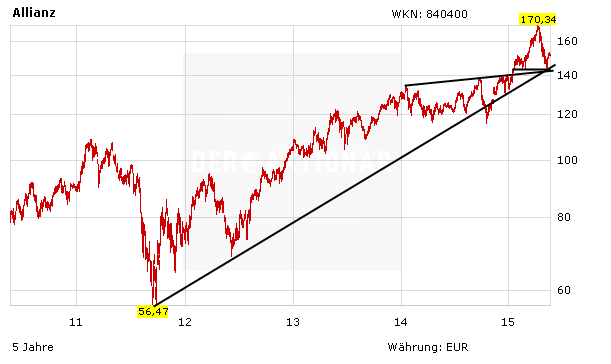

Wie lautet der faire Wert für die Anteilscheine des Münchner Versicherungsriesen Allianz? Mit dieser Frage hat sich zuletzt auch erneut die US-Großbank Citigroup befasst. Und das Ergebnis ihrer Studie dürfte den Aktionären des DAX-Konzerns Hoffnung auf deutliche Kursgewinne machen.

Denn Analyst Farooq Hanif hat dabei nicht nur seine Einstufung für die Allianz-Titel auf "Buy" belassen, sondern auch das Kursziel mit 180 Euro bestätigt. Daraus errechnet sich ausgehend vom aktuellen Kursniveau Aufwärtspotenzial von 18 Prozent. Hanif erklärte, das Potenzial für Gewinne und Kapitalrenditen sei seiner Ansicht nach höher als es bislang die Marktteilnehmer erwarten. Davon sollte der Aktienkurs des Versicherers profitieren.

Neben Hanif raten derzeit 13 weitere Analysten zum Kauf der Allianz-Anteile. 17 Experten stufen die DAX-Titel mit Halten ein und sieben empfehlen Anlegern, sich von der Aktie zu trennen. Das durchschnittliche Kursziel liegt aktuell bei 159,12 Euro.

Immer noch ein Schnäppchen

DER AKTIONÄR bleibt für die Allianz-Papiere unverändert positiv gestimmt. Mit einem KGV von 10, einem KBV von 1,0 und einer Dividendenrendite von 4,5 Prozent ist die Aktie weiterhin günstig bewertet. Die DAX-Titel bleiben ein Kauf (Stopp: 137 Euro).